Կրիպտոարժույթների շուկան 2026 թվականի մայիսին. աճը կազմել է 2.6 տրիլիոն դոլար՝ ԱՄՆ-Իրան հակամարտության թուլացման ֆոնին

Հիմնական եզրակացություններ

Կրիպտոշուկան աճել է ավելի քան 8%-ով (հասնելով 2․6 տրլն ԱՄՆ դոլարի)՝ ԱՄՆ-ի և Իրանի միջև ձեռք բերված ժամանակավոր հրադադարի ֆոնին։ BTC-ով short-squeeze-ը (կարճ դիրքերի հարկադիր փակում) գները հասցրեց 80,000 դոլարի սահմանին, մինչդեռ հակամարտության ձգձգումը շարունակում է ուժեղացնել ստագֆլյացիայի ռիսկերը։ ETF-ներ ուղղված միջոցների ներհոսքը կրկնապատկվել է, իսկ շուկայական տրամադրությունները մնում են չեզոք գոտում։ Մոտակա հեռանկարում դիտարկման հիմնական գործոնները մնում են CPI-ն (Սպառողական գների ինդեքս) ու PCE-ն (անձնական սպառման ծախսերի ինդեքս), ինչպես նաև FOMC-ի (Բաց շուկայի դաշնային կոմիտե) նիստից հետո բնորոշ վաճառքի ալիքը և բաժնետոմսերի շուկայի հնարավոր սառեցումը։

Ապրիլի գլխավոր պարադոքսը՝ Հորմուզի նեղուցն այդպես էլ չբացվեց, Brent-ն ամրագրվեց 110 դոլարից բարձր, սակայն բաժնետոմսերը նորացրին պատմական առավելագույնները, իսկ BTC-ն ցույց տվեց վերջին 12 ամիսների լավագույն ամսական արդյունքը, այսինքն՝ շուկաները սկսել են պատերազմը ընկալել որպես մշտական ֆոն։ Բացառություն դարձավ կիսահաղորդիչների հատվածը՝ SOXX-ը ցույց տվեց իր պատմության լավագույն ամիսը (+37%)՝ շնորհիվ AI-ենթակառուցվածքի պահանջարկի, որը կայուն դուրս եկավ աշխարհաքաղաքական ռիսկերի նկատմամբ։ Միաժամանակ Քևին Ուորշի թեկնածության հաստատումը Սենատում և dot plot-ից (կետային դիագրամ) հնարավոր հրաժարումը ստեղծեցին անորոշության նոր ռեժիմ, որը կարող է ուժեղացնել BTC-ի՝ որպես ինքնիշխան պետություններից անկախ ակտիվի նարատիվի արդիականությունը։

Ապրիլին կրիպտոշահագործումներից կորուստները կազմել են 635,24 մլն դոլար` սա 3.8 անգամ ավելի է, քան 2026 թ. I եռամսյակի համախառն կորուստները, ընդ որում միջադեպերի թիվը գերազանցել է անցյալ տարվա ցուցանիշները։ KelpDAO-ի դեպքը ցույց տվեց, թե որքան արագ է սթրեսը տարածվում DeFi-էկոհամակարգով՝ գրավի մեխանիզմների, փոխատվության, լիկվիդության և լծակային դիրքերի միջոցով։ TVL-ն կրճատվել է 99.5 մլրդ դոլարից մինչև 82.7 մլրդ դոլար՝ հաքերային հարձակման պահից մինչև ամսվա ավարտը։ Սա կրկին ուշադրության կենտրոնում դրեց DeFi-ում ռիսկերի գնագոյացման հարցերը և մատնանշեց արձագանքման մեխանիզմների, ապահովագրման, պահուստային հիմնադրամների և արձանագրությունների մակարդակում ռիսկերի վերահսկման համակարգերի զարգացման անհրաժեշտությունը՝ ակտիվ կապիտալի օնչեյն ծավալների աճի պայմաններում։

Ապրիլի վերջին կտրուկ աճեց հետաքրքրությունը pre-IPO perpetual-պայմանագրերի նկատմամբ, որոնք գործարկվել են Ventuals-ի կողմից և ուղղված են SpaceX-ին, OpenAI-ին և Anthropic-ին։ Չնայած այն հանգամանքին, որ ծավալները դեռ աննշան են ավանդական TradFi perpetual-շուկաների համեմատությամբ (~8 մլրդ ԱՄՆ դոլար օրական ծավալով), օնչեյն-ենթակառուցվածքը առաջին անգամ բացում է մանրածախ ներդրողների համար մուտքը մասնավոր շուկաներ։

Vault-մոդելի փոխատվությունների մասնաբաժինը գործնականում զրոյից աճել է մինչև պատմական առավելագույն (DeFi վարկավորման ընդհանուր ծավալի 24%-ը) և մնացել է դիմացկուն՝ չնայած 2025 թվականի հոկտեմբերի գագաթնակետից հետո DeFi-ի ընդհանուր անկմանը և KelpDAO-ի շահագործման հետևանքով 2026 թվականի ապրիլին կապիտալի զանգվածային արտահոսքին: Այս աճը պայմանավորված է երեք գործոնների համադրությամբ՝ DeFi-լոպինգային ռազմավարությունների օրգանական պահանջարկով, «DeFi Mullet» միտումով (օնչեյն վարկավորումը թաքցնելը օգտագործողին հարմար ինտերֆեյսների հետևում) և վերահսկվող և հարմարեցվող ռիսկի պարամետրերով գործիքների ինստիտուցիոնալ պահանջարկով, որոնք կառուցվածքային առումով անհասանելի են ավանդական համատեղ դրամական շուկաներում:

Կրիպտոշուկայի դինամիկան

Ապրիլին կրիպտոարժույթների շուկայի համախառն կապիտալիզացիան աճել է ավելի քան 8%-ով (հասնելով 2․6 տրլն դոլարի)՝ ԱՄՆ-ի և Իրանի միջև ձեռք բերված ժամանակավոր հրադադարի ֆոնին։ Չնայած աշխարհաքաղաքական ձգձգվող անորոշությանը՝ թվային ակտիվները ցուցաբերել են նկատելի կայունություն։

BTC-ն շարունակել է աճը՝ ընթացիկ short-squeeze-ի (կարճ դիրքերի հարկադիր փակում) շնորհիվ. բաց հետաքրքրությամբ կշռված ֆինանսավորման տոկոսադրույքը (funding rate) մնում էր խորապես բացասական անգամ գների աճի ֆոնին, ինչը մղեց BTC-ին մոտ 66 հազ. դոլարի մակարդակից դեպի 80,000 դոլարի սահման։ Միաժամանակ բաժնետոմսերի շուկաները շարունակում էին նորացնել պատմական առավելագույնները, իսկ Brent նավթը կրկին գերազանցեց բարելի 100 ԱՄՆ դոլարը՝ ուժեղացնելով ինֆլյացիոն ռիսկերը ստագֆլյացիայի մտավախությունների ֆոնին։

Ապրիլյան FOMC-ի (Բաց շուկայի դաշնային կոմիտե) նիստին Դաշնային պահուստային համակարգը (ՖՊՀ) տոկոսադրույքը պահեց անփոփոխ՝ 3․5%–3․75% մակարդակում։ Միաժամանակ արձանագրվեց անմիջապես չորս հակառակ քվե (1992 թ. հոկտեմբերից ի վեր առավելագույն ցուցանիշ)։ Հատկանշական է, որ հակառակորդներից երեքը հանդես եկան՝ հանելու հայտարարությունից քաղաքականության մեղմացման ակնարկը, ինչը դարձավ «բազեական» ազդանշան և համընկավ շուկայի սպասումների հետ՝ առ այն, որ տարեվերջից առաջ տոկոսադրույքների նվազեցում չի լինի՝ կայուն ինֆլյացիայի ֆոնին, որը հիմնականում պայմանավորված է էներգակիրների գների աճով։

Հորմուզի նեղուցում շարունակվող խափանումները շարունակում են ճնշում գործադրել համաշխարհային նավթի շուկայի և մատակարարման շղթաների վրա։ Լրացուցիչ ռիսկեր են մնում ԱՄՆ-ի ռազմավարական նավթային պաշարի (SPR) կրճատումը և սահմանափակ առաջարկի հետաձգված հետևանքները, որոնք, շուկայի կարծիքով, դեռևս թերագնահատված են։ Ըստ Polymarket-ի՝ մայիսի վերջին Հորմուզի նեղուցով երթևեկության կարգավորման հավանականությունը գնահատվում է մոտ 39%, մինչդեռ ԱՄՆ-ի և Իրանի միջև մշտական խաղաղության պայմանագրի հավանականությունը կազմում է ընդամենը 28%։

Ամսական զուտ ներհոսքը BTC-ETF-ներ հասել է մոտ ․97 մլրդ ԱՄՆ դոլարի՝ գրեթե կրկնապատկվելով մարտյան ~1․2 մլրդ ԱՄՆ դոլարի համեմատությամբ։ Միաժամանակ Coinbase Premium Index-ը ողջ ամսվա ընթացքում մնում էր դրական, ինչը վկայում է կայուն սպոտ-պահանջարկի մասին։ ETH-ETF-ներ ուղղված հոսքերը նույնպես վերադարձան դրական գոտի՝ կազմելով մոտ 492 մլն ԱՄՆ դոլար, իսկ Fear & Greed ինդեքսը վերականգնվել է մինչև չեզոք մակարդակ՝ 41 միավոր։

Հետագայում մակրոտնտեսական հիմնական ցուցանիշներ կմնան CPI-ն և PCE-ն, քանի որ ձգձգվող հակամարտությունը պահպանում է ընդհանուր մակրոտնտեսական ֆոնի վատթարացման ռիսկը։

Նկար 1. Կրիպտոշուկայի համախառն կապիտալիզացիան ապրիլին աճել է ավելի քան 8%-ով։

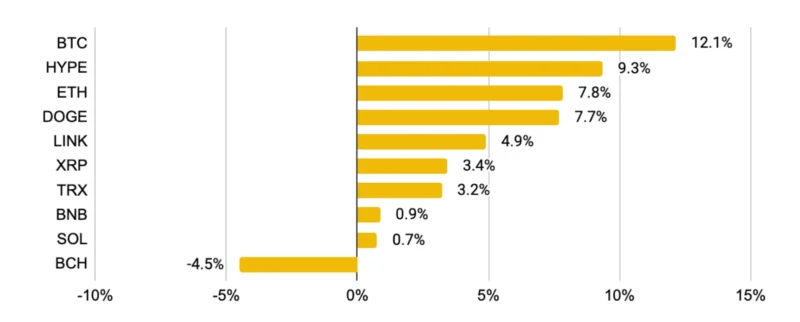

Նկար 2. Շուկայական կապիտալիզացիայով առաջատար 10 կրիպտոարժույթների ամսական գնային դինամիկան։

Շահութաբերության նվազման կարգով.

- BTC-ն ցույց տվեց լավագույն դինամիկան տասը խոշորագույն թոքենների շարքում՝ ավելացնելով 12․1%։ Աճը սատարվում էր Strategy-ի ագրեսիվ գնումներով, որը ապրիլին կուտակել էր մոտ 56 հազ. BTC, ներառյալ ապրիլի 20-ին միանվագ մոտ 34 հազ. BTC-ի գնում (տարեսկզբից ի վեր ամենախոշոր մեկ գործարքը)։

- HYPE-ն և ETH-ն նույնպես ցուցաբերեցին ուժեղ արդյունքներ՝ աճելով համապատասխանաբար 9․3%-ով և 7․8%-ով։ Մինչդեռ Bitmine-ն այժմ վերահսկում է ETH-ի ընդհանուր առաջարկի մոտ 4․21%-ը՝ ապրիլին գնելով մոտ 244 հազ. ETH, ներառյալ ապրիլի 20-ին միանվագ ձեռք բերված մոտ 101 հազ. ETH։ Ընկերությունը շարունակում է առաջ շարժվել դեպի հայտարարված նպատակը՝ տիրապետել ETH-ի շրջանառվող առաջարկի 5%-ին։

- DOGE-ն գերազանցեց մյուս խոշոր ալտքոյններին՝ ավելացնելով 7․7% ապրիլի ընթացքում։ Ամսվա վերջին շաբաթում բաց հետաքրքրությունն աճել է մոտ 57%-ով, ինչը վկայում է լծակային դիրքերի կուտակման և մոտակա հեռանկարում տատանողականության բարձր ներուժի մասին։

- LINK-ն աճել է 4․9%-ով։ Օնչեյն-տվյալները արձանագրել են բորսաներից թոքենների ամենախոշոր արտահոսքը դեկտեմբերի սկզբից ի վեր (մոտ 9 մլն դոլար 24 ժամում), ինչը վկայում է ակտիվի շարունակվող կուտակման մասին՝ բորսաներում առաջարկի կրճատման ֆոնին։

- XRP-ն և TRX-ն աճեցին չափավոր կերպով՝ համապատասխանաբար 3․4%-ով և 3․2%-ով։

- BNB-ն և SOL-ը գործնականում չցուցաբերեցին նկատելի գնային շարժ։ Սակայն SOL-ն BTC-ի և ETH-ի հետ միասին ընդգրկվեց GSR-ի նոր Core3 ETF-ում (“BESO”)՝ ԱՄՆ-ում առաջին բազմաակտիվային կրիպտո-ETF-ը՝ ակտիվ կառավարմամբ և միաժամանակյա էքսպոզիցիայով երեք ակտիվի նկատմամբ։

- BCH-ն նվազել է 4․5%-ով ընդհանուր շուկայի համեմատությամբ՝ ցուցաբերելով հարաբերականորեն թույլ դինամիկա սեփական աճի դրայվերների բացակայության ֆոնին։

Ապակենտրոնացված ֆինանսներ (DeFi)

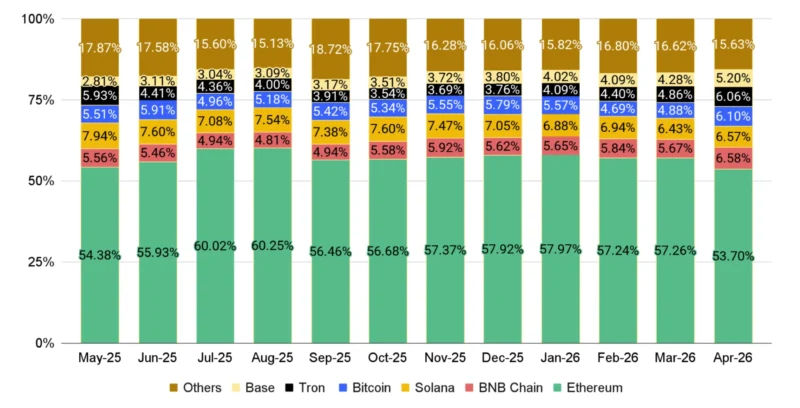

Նկար 3. Խոշորագույն բլոկչեյնների TVL-ի մասնաբաժինը։

2026 թ. ապրիլին DeFi-հատվածում համախառն TVL-ը նվազել է մինչև 82․7 մլրդ ԱՄՆ դոլար, ինչը նշանակում է 10․7% անկում ամսից ամիս։ Հիմնական պատճառը դարձավ ընդհանուր մոտ 635․24 մլն ԱՄՆ դոլար գումարի կոտրահարումների և էքսպլոյթների շարքը՝ ամսական կորուստների ամենախոշոր ծավալը 2025 թ. փետրվարի Bybit-ի կոտրահարման (~1․4 մլրդ ԱՄՆ դոլար) ժամանակներից ի վեր։

DefiLlama-ի տվյալներով՝ ամսվա ընթացքում արձանագրվել են 28 հաքերային միջադեպեր․ սա մեկ ամսվա ընթացքում դիտարկումների ողջ պատմության առավելագույն ցուցանիշն է։ Արդեն ապրիլի 1-ին Drift Protocol-ը կորցրել է մոտ 285 մլն ԱՄՆ դոլար 12 րոպեից էլ քիչ ժամանակում։ Հարձակվողները օգտագործել են վեցամսյա սոցիալական ինժեներիայի արշավ, Սոլանայի կայուն nonces մեխանիզմը՝ նախապես ստորագրված կառավարման գործարքներ ստանալու համար, և CarbonVote Token (CVT)՝ մանիպուլացված Oracle գնագոյացմամբ՝ արձանագրության վարչական վերահսկողությունը զավթելու համար։

Ապրիլի 18-ին Kelp DAO LayerZero կամուրջը կոտրվեց, ինչը պատճառեց մոտ 293 միլիոն ԱՄՆ դոլարի կորուստ: Հարձակվողները վնասեցին ներքին RPC հանգույցները և կեղծ խաչաձև շղթայական հաղորդագրություններ ուղարկեցին մեկ կետի ձախողման (SPOF) ստուգիչի միջոցով, ինչը թույլ տվեց 116,500 rsETH արտադրել առանց սկզբնական ցանցի ակտիվները իրականում արգելափակելու։

Հարձակվողները հատկապես ուժեղ հարված հասցրին Aave-ին. հարձակվողները օգտագործեցին չգրավված rsETH-ը որպես գրավ՝ իրական ETH փոխառելու համար, ինչը հանգեցրեց մոտ 230 միլիոն ԱՄՆ դոլարի վատ պարտքի: Արդյունքում, Aave-ի TVL-ը նվազեց մոտ 26 միլիարդ ԱՄՆ դոլարից մինչև 14 միլիարդ ԱՄՆ դոլար։

Ի պատասխան, Aave-ի հիմնադիր Ստանի Կուլեչովը ղեկավարեց DeFi United նախաձեռնությունը՝ էկոհամակարգը վերականգնելու համար, որը Arbitrum-ից, Mantle-ից, Consensys-ից և շուկայի այլ մասնակիցներից հավաքագրեց մոտ 303 միլիոն ԱՄՆ դոլար: Սա դարձավ DeFi-ի պատմության մեջ ամենահամակարգված խաչաձև էկոհամակարգերի վերականգնման գործողություններից մեկը:

Կայուն կրիպտոարժույթներ (ստեյբլքոյններ)

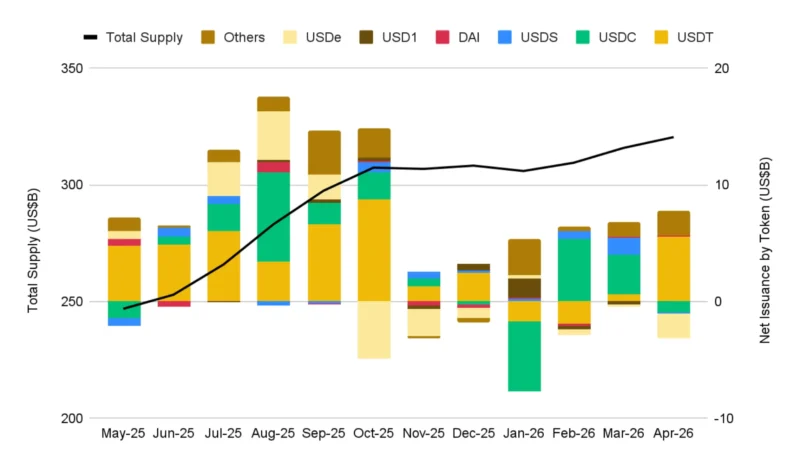

Նկար 4. Ստեյբլքոյնների զուտ ամսական էմիսիան։

2026 թ. ապրիլին ստեյբլքոյնների առաջարկի ծավալն աճել է մինչև մոտ 320 մլրդ ԱՄՆ դոլար, ինչը համապատասխանում է ամսից ամիս մոտ 1.4% աճի։

USDT-ն ավելացրել է էմիսիան մոտ 5 մլրդ ԱՄՆ դոլարով և հասել պատմական առավելագույնի (մոտ 189.6 մլրդ ԱՄՆ դոլար)։ Աճը սատարվել է մարտյան Tether-ի հայտարարությամբ՝ «Մեծ քառյակից» որևէ ընկերության կողմից աուդիտի անցկացման մասին։

Մար-ա-Լագոյում փակ միջոցառման ժամանակ Դոնալդ Թրամփը կրկին հաստատեց իր աջակցությունը CLARITY Act օրինագծին։ Սակայն փաստաթուղթը դեռևս արգելափակված է մնում Սենատում, և մայիսի կեսից հետո փոփոխությունների քննարկման հետաձգումը կարող է էապես նվազեցնել դրա ընդունման հնարավորությունները, քանի որ օրենսդրական օրակարգը կնեղանա՝ Կոնգրեսի ամառային արձակուրդների և 2026 թ. միջանկյալ ընտրությունների նախապատրաստման ֆոնին։

Առավել բարենպաստ սցենարի դեպքում հետագա գործընթացը կարող է ունենալ հետևյալ տեսքը. օրինագծի քննարկում հանձնաժողովում՝ մայիսի սկզբին կամ կեսերին, քվեարկություն Սենատի լրիվ կազմով՝ մինչև հունիս, որից հետո կհաջորդի Կոնգրեսի պալատների միջև համաձայնեցման եզրափակիչ փուլը նույն ժամկետներում։ Այսպիսով՝ առաջիկա շաբաթները կդառնան կրիտիկորեն կարևոր նախաձեռնության հետագա ճակատագրի համար։

Թոքենիզացված իրական ակտիվներ (RWA)

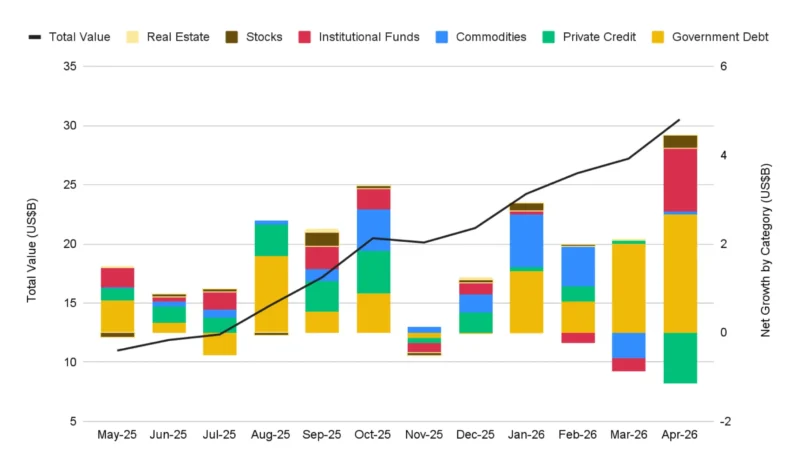

Նկար 5. RWA-ի զուտ ամսական աճն ըստ կատեգորիաների։

Թոքենիզացված իրական ակտիվների (RWA) ընդհանուր արժեքը հասել է մոտ 27.1 մլրդ ԱՄՆ դոլարի՝ ամսից ամիս աճելով մոտ 4%-ով։

Պետական պարտքային գործիքների հատվածը շարունակում է մնալ աճի հիմնական դրայվերը՝ ներգրավելով մոտ 3 մլրդ ԱՄՆ դոլար նոր կապիտալ։ Առաջատարների շարքում են Circle USYC և BlackRock BUIDL արտադրանքները, որոնք համապատասխանաբար աճել են մոտ 11% և 15% MoM։

Ondo-ի USDY արտադրանքը ցույց տվեց մոտ 32% MoM աճ՝ Broadridge Financial Solutions-ի հետ գործընկերության շնորհիվ։ Ինտեգրումը հնարավորություն է տալիս ավելի քան 250 թոքենիզացված բաժնետոմսերի և ETF-ների սեփականատերերին մասնակցել բաժնետերերի քվեարկություններին Broadridge-ի ProxyVote հարթակի միջոցով՝ օգտագործելով կրիպտո դրամապանակներ։ Այս լուծումը կրճատում է թողարկողների և oնչեյն-ներդրողների միջև հաղորդակցության բացը՝ համատեղելով բլոկչեյնում ակտիվների տիրապետման հարմարավետությունը կորպորատիվ ավանդական իրավունքների հետ։

Բլոկչեյն-ցանցերի մակարդակում XRP Ledger-ը (XRPL) ավելացրել է RWA-ի համախառն արժեքը մոտ 66% MoM-ով՝ հասցնելով այն մոտ 537 մլն ԱՄՆ դոլարի։ Կարևոր իրադարձություն դարձավ Ripple-ի կողմից ցանցի քվանտային կայունության ապահովման չորսփուլանի ճանապարհային քարտեզի ներկայացումը մինչև 2028 թ.։ Պլանը ներառում է «Q-day»-ի վրա հասնելու դեպքում միգրացիայի արտակարգ սցենար՝ zero-knowledge proofs-ի կիրառմամբ, ինչը թույլ է տալիս XRPL-ին գրավել առաջատար դիրք՝ ապագայի հնարավոր կրիպտոգրաֆիական սպառնալիքներին նախապատրաստվելու հարցում։

Ամսվա գծապատկերներ. շուկան, որը սովորել է ապրել պատերազմի հետ

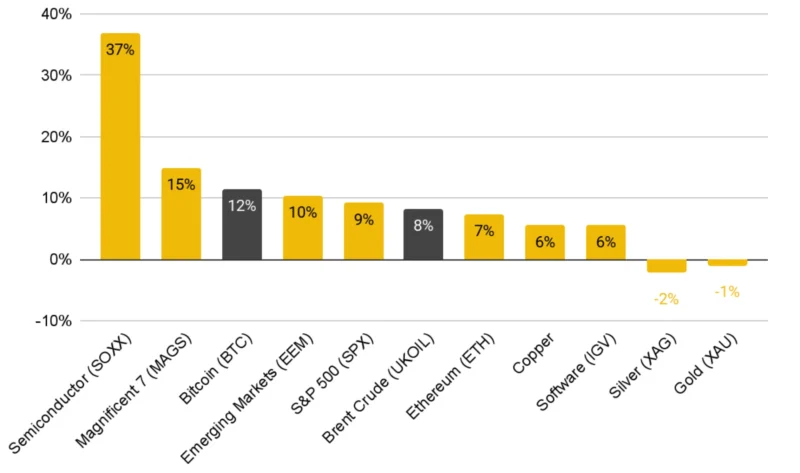

Նկար 6. Հիմնական ակտիվների դինամիկան 2026 թ. ապրիլին։

Ապրիլյան շուկան ցուցադրեց ամենաուշագրավ պարադոքսներից մեկը՝ Հորմուզի նեղուցի շուրջ իրավիճակն այդպես էլ չկարգավորվեց, սակայն շատ ակտիվներ շարունակեցին աճը։

Ամսվա ընթացքում շուկան անցավ իրադարձությունների ամբողջական ցիկլ՝ հրադադար, դրա խաթարում, նեղուցի փակում և կանգ առած բանակցություններ։ Գագաթնակետը դարձավ Brent նավթի փակումը 110 ԱՄՆ դոլարից բարձր մակարդակում ապրիլի 28-ին՝ առաջին անգամ հակամարտության սկզբից ի վեր։ Չնայած դրան՝ S&P 500 ինդեքսն աճել է 9%-ով՝ նորացնելով ռեկորդը 7,178 կետի մակարդակում, մինչդեռ BTC-ն և ETH-ն ավելացրել են համապատասխանաբար 12% (2025 թ. ապրիլից ի վեր լավագույն արդյունքը) և 7% (2025 թ. օգոստոսից ի վեր լավագույն արդյունքը)։

Բաժնետոմսերի, կրիպտոարժույթների և նավթի միաժամանակյա աճը հակասում է շուկայական ավանդական տրամաբանությանը։ Ըստ ամենայնի՝ սա արտացոլում է այն փաստը, որ շուկաներն արդեն զգալիորեն հարմարվել են քրոնիկ աշխարհաքաղաքական անկայունության «նոր նորմին»՝ շրջափակումն ընկալելով ավելի շուտ որպես մշտական ֆոնային գործոն, քան որպես սուր ճգնաժամ։ Էսկալացիայի ռիսկերը ոչ մի տեղ չեն անհետացել, սակայն իրավիճակի լայնածավալ վատթարացման հավանականությունն էապես վերագնահատվել է դեպի ներքև։ Շուկաները չեն անտեսում պատերազմը․ նրանք սովորել են ապրել դրա հետ։

Ապրիլի գլխավոր շահառուները դարձան կիսահաղորդիչների և AI-ենթակառուցվածքի հատվածները։ SOXX ինդեքսը ցույց տվեց ռեկորդային ամսական աճ՝ +37%, կտրուկ առանձնանալով մնացած շուկայից։ Հիմնական դրայվերները դարձան AI-հիպերսքեյլերների կողմից կայուն պահանջարկը և հաշվետվությունների հագեցած սեզոնը, որի շրջանակում խոշորագույն տեխնոլոգիական ընկերությունները փաստացի հաստատեցին արհեստական բանականության ենթակառուցվածքում իրենց լայնածավալ ներդրումների կենսունակությունը։

Թանկարժեք մետաղներն իրենց ավելի զուսպ էին պահում։ Ոսկին և արծաթը չափավորապես նվազեցին, ինչը համապատասխանում է աշխարհաքաղաքական ռիսկի հավելավճարի մասնակի նվազեցմանը։ Սակայն այն փաստը, որ ոսկին պահպանվեց 4,622 դոլարի սահմանին մոտ՝ դեռևս պատմական առավելագույնների վրա, ավելի շատ վկայում է զգուշավոր շահույթի ֆիքսման, քան թե միտման շրջադարձի մասին։ Գների բազային մակարդակը մնում է բարձր։

Կառուցվածքային հիմնական փոփոխություններից մեկը, որին արժե հետևել, դարձավ Քևին Ուորշի կողմից Սենատի բանկային հանձնաժողովում քվեարկության հաջող անցումը։ Սա գործնականում անխուսափելի է դարձնում ՖՊՀ-ի կողմից հունիսին dot plot-ի հրապարակումից հրաժարումը։

Քանի որ Դաշնային պահուստային համակարգի ապագա ուղղորդման համակարգը սկսում է արդյունավետորեն քանդվել, շուկայի կարողությունը՝ տոկոսադրույքի նկատմամբ զգայուն ակտիվների վրա կանխատեսելիության պարգևավճար կառուցելու, կառուցվածքային առումով թուլանում է: BTC-ի համար՝ ակտիվի, որի ներդրումային պատմությունը ուղղակիորեն կառուցված է ինքնիշխան արժույթներից և ազգային դրամավարկային քաղաքականությունից անկախության շուրջ, սա կարող է աննկատելիորեն բարձրացնել դրա գրավչությունը՝ որպես նոր մակրոռեժիմի անորոշության դեմ պաշտպանություն:

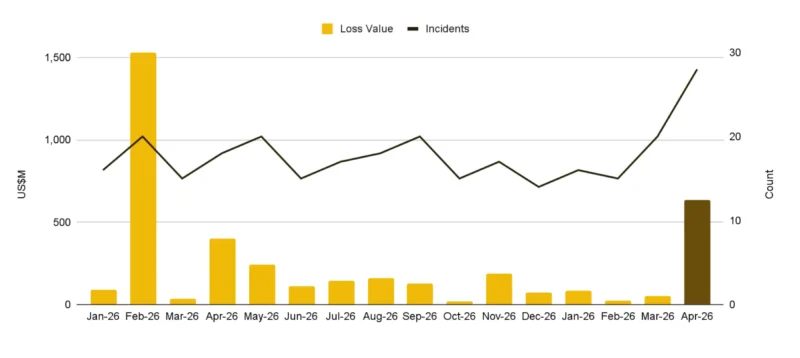

Ապրիլյան կրիպտոկոտրահարումները կրկին առաջին պլան մղեցին DeFi-ի ռիսկերի գնահատման հարցը

Նկար 7. Ապրիլին կրիպտոշահագործումներից կորուստները կտրուկ աճել են. արձանագրվել են ինչպես միջադեպերի թվով ռեկորդային ամսական ցուցանիշ, այնպես էլ կորուստների ամենախոշոր ծավալը 2025 թ. փետրվարից ի վեր։

Ապրիլը շրջադարձային կետ էր կրիպտո հաքերային հարձակումների մասշտաբի համար, որտեղ կուտակային վնասները հասան 635.24 միլիոն ԱՄՆ դոլարի 28 միջադեպերի արդյունքում, ինչը 3.8 անգամ ավելի է, քան 2026 թվականի առաջին եռամսյակի ընդհանուր վնասները: Կորուստների մեծ մասը կենտրոնացած էր ընդամենը երկու իրադարձությունների մեջ, և տարվա սկզբից ի վեր ընդհանուր վնասը հասավ 803.84 միլիոն ԱՄՆ դոլարի՝ արդեն գերազանցելով 2025 թվականի ցուցանիշը համեմատելի հիմունքներով, բացառությամբ 2025 թվականի փետրվարին Bybit-ի հաքերային հարձակման:

Հատկապես նշանակալի է միջադեպերի աճի տեմպը. միայն ապրիլին ավելի շատ հարձակումներ են եղել, քան ամբողջ առաջին եռամսյակում: Այս ամիսը ռեկորդային է եղել շահագործումների քանակով, և տարեսկզբից ի վեր միջադեպերի ընդհանուր թիվը՝ 62, կրկնակի ավելի է, քան նախորդ տարվա նույն ժամանակահատվածում (28):

Առավել ցուցադրական է ոչ միայն կորուստների ծավալների աճը, այլև այն արագությունը, որով դրանք վերածվեցին շուկայի համար համակարգային սթրեսի։ KelpDAO-ի միջադեպից հետո DeFi-ում TVL-ը նվազել է մոտ 13 մլրդ ԱՄՆ դոլարով ընդամենը 48 ժամում։ Կոտրահարման պահից մինչև ամսվա ավարտը ընդհանուր TVL-ը նվազել է մոտ 99․5 մլրդ ԱՄՆ դոլարից մինչև 82․7 մլրդ ԱՄՆ դոլար և մինչ օրս ամբողջությամբ չի վերականգնվել։ Ամենախոշոր արտահոսքը բաժին ընկավ Aave-ին, որի TVL-ը կրճատվեց մոտ 12 մլրդ ԱՄՆ դոլարով։

Սա ընդգծում է ժամանակակից DeFi ճարտարապետության հիմնական առանձնահատկությունը. խոշոր շահագործումները այլևս առանձին արձանագրությունների շրջանակներում մեկուսացված իրադարձություններ չեն: Բարձր կոմպոզիցիոն միջավայրում սթրեսը արագ տարածվում է գրավի ակտիվների, վարկային շուկաների, իրացվելիության պաշարների և լծակավորված դիրքերի վրա: Մեկ ակտիվի կամ ենթակառուցվածքային տարրի նկատմամբ վստահության կորուստը կարող է շղթայական ռեակցիա առաջացնել նույնիսկ այն արձանագրություններում, որոնք միայն շոշափելի կապ ունեն տուժած ակտիվի հետ: Ավելին, ապրիլյան միջադեպերը ազդել են բազմաթիվ ռիսկերի մակարդակների վրա՝ արձանագրության, ենթակառուցվածքների և դրամապանակի հետ կապված՝ ընդլայնելով անվտանգության խնդիրը պարզ խելացի պայմանագրերի աուդիտի շրջանակից շատ ավելի հեռու:

Ապրիլյան իրադարձությունները նաև արտացոլում են շահագործման լանդշաֆտի ավելի լայն փոփոխությունը: Հարձակումները դառնում են ավելի հաճախակի, բայց միջին վնասը նվազում է, կորուստների մեծ մասը կենտրոնացած է մի քանի խոշոր միջադեպերի վրա: Բացառելով տարեկան երեք ամենամեծ հաքերային հարձակումները, մեկ միջադեպի միջին վնասը 2021 թվականի մոտավորապես 20.7 միլիոն ԱՄՆ դոլարից նվազել է մինչև մոտավորապես 3 միլիոն ԱՄՆ դոլար 2026 թվականին (YTD): Միևնույն ժամանակ, երեք ամենամեծ միջադեպերի մասնաբաժինը տարեկան ընդհանուր վնասների մեջ աճել է 40%-ից 2021 թվականին մինչև 77% 2026 թվականին: Ավելին, հիմնական կորուստները ավելի ու ավելի են կապված ոչ թե խելացի պայմանագրերի սխալների, այլ գործառնական խախտումների հետ՝ մուտքի բանալիների, բազմաստորագրման մեխանիզմների և կամուրջների:

Ապրիլը լիովին համապատասխանում է այս միտմանը. 28 միջադեպերից 26-ը միջինում ունեցել են մոտավորապես 2.2 միլիոն ԱՄՆ դոլարի վնաս, մինչդեռ Drift-ը և KelpDAO-ն միայն կազմել են 578 միլիոն ԱՄՆ դոլարի ընդհանուր վնաս:

Լրացուցիչ ռիսկը կապված է միջոցների վերականգնման արդյունավետության հետ: PeckShield-ի տվյալներով՝ կրիպտոարժույթների ընդհանուր կորուստները 2024 թվականի 3.01 միլիարդ ԱՄՆ դոլարից աճել են մինչև 4.04 միլիարդ ԱՄՆ դոլար 2025 թվականին, մինչդեռ վերականգնված կամ սառեցված միջոցների ծավալը նվազել է 488.5 միլիոն ԱՄՆ դոլարից մինչև 334.9 միլիոն ԱՄՆ դոլար։ Հետևաբար, հաջողությամբ վերականգնված կամ սառեցված միջոցների բաժինը նվազել է մոտավորապես 16%-ից 2024 թվականին մինչև մոտավորապես 8% 2025 թվականին, ինչը ընդգծում է միջադեպից հետո արձագանքման և վերականգնման մեխանիզմների բարելավման անհրաժեշտությունը՝ հարձակումները զսպելու համար նախատեսված ժամանակային պատուհանների կրճատման պայմաններում։

Հիմնական եզրակացությունը վերաբերում է նրան, թե ինչպես է շուկան գնահատում ռիսկը։ Կորուստների կառուցվածքի փոփոխությանը և հարձակումների շարունակական աճին չնայած՝ DeFi-ի եկամուտները հազիվ են հարմարվել նոր պայմաններին։ Սա հարց է առաջացնում, թե արդյոք ներկայիս եկամուտները արտացոլում են իրական գործառնական ռիսկը, հատկապես այն պատճառով, որ արհեստական բանականության առաջընթացը նվազեցնում է հարձակվողների ծախսերը, և էկոհամակարգն ինքնին դառնում է ավելի ու ավելի բարդ։

Առաջիկայում ոլորտը ավելի ու ավելի է քննարկում մոնիթորինգի համակարգերի, արձագանքման համակարգման, արտակարգ իրավիճակներում աջակցության մեխանիզմների, վերականգնման շրջանակների, DeFi ապահովագրության և արձանագրությունների վրա հիմնված ռիսկերի կառավարման գործիքների մշակումը։ Քանի որ ավելի շատ կապիտալ է շարժվում շղթայի երկայնքով, ռիսկերի կառավարման և գնագոյացման որակը կդառնա շուկայի զարգացման հաջորդ փուլում հիմնական գործոն։

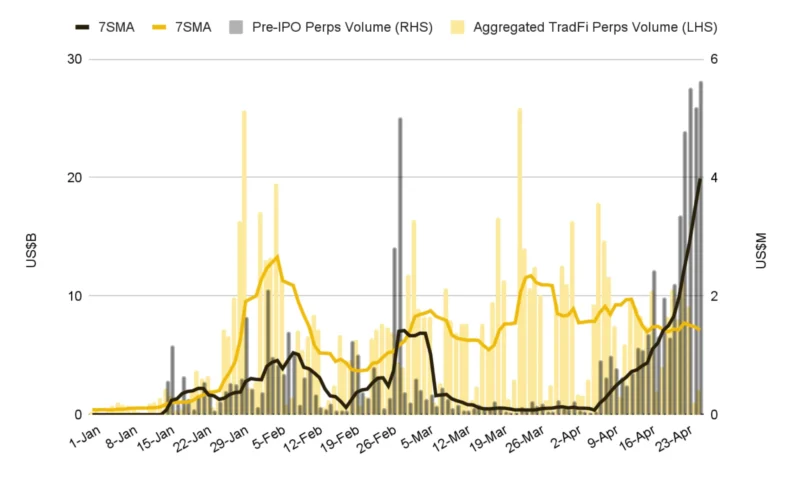

Pre-IPO perpetual-պայմանագրերի աճը TradFi-ի ծավալների լճացման ֆոնին

Նկար 8. Pre-IPO perpetual-պայմանագրերով օրական առևտրի ծավալի 7-օրյա շարժվող միջինը ապրիլին աճել է մինչև մոտ 4 մլն ԱՄՆ դոլար։

Կրիպտոբորսաներում pre-IPO perpetual-պայմանագրերը ապրիլի վերջին նկատելիորեն ուժեղացրին դիրքերը. օրական առևտրի ծավալը գերազանցեց ~5 մլն դոլարի սահմանը։

Հատվածի աճը առաջին հերթին կապված է աշխարհի ամենաթանկ երեք մասնավոր ընկերությունների՝ SpaceX-ի, OpenAI-ի և Anthropic-ի վրա սինթետիկ էքսպոզիցիայի հետ։ Այս ընկերությունների համախառն գնահատականը կազմում է բազմատրիլիոնանոց պոտենցիալ շուկա, որը դեռևս գտնվում է միայն օնչեյն-ենթակառուցվածք ներթափանցման վաղ փուլում։

Ventuals արձանագրությունը, որը առաջարկում է IPO-ից առաջ ընկերությունների և այլ մասնավոր ակտիվների հավերժական ֆյուչերսներ, ապրիլին գրեթե կրկնապատկեց իր բաց մասնակցությունը՝ մոտավորապես 7.9 միլիոն ԱՄՆ դոլարից հասնելով 15 միլիոն ԱՄՆ դոլարի: Սա արտացոլում է ակտիվների այն դասի նկատմամբ հետաքրքրության կայուն աճը, որը պատմականորեն հիմնականում հասանելի է եղել ինստիտուցիոնալ ներդրողների և ռիսկային կապիտալի ֆոնդերի համար:

Միևնույն ժամանակ, ավանդական մշտական պայմանագրային շուկան (TradFi perps) հասավ տեղական գագաթնակետերին հունվարի վերջին և մարտի կեսերին, որից հետո այն մտավ վաղ հագեցվածության փուլ՝ յոթօրյա շարժական միջինի հիման վրա օրական մոտ 8 միլիարդ ԱՄՆ դոլար ծավալով: Նախնական IPO perps-ի մասշտաբը դեռևս զգալիորեն ցածր է այս մակարդակից, բայց ապրիլի վերջին ակտիվության աճը վկայում է զգալի կառուցվածքային տեղաշարժի մասին։

Շղթայական մոդելի հիմնական տարբերությունն այն է, որ այն ապահովում է այն, ինչ ավանդական մասնավոր շուկաները նախկինում չէին կարող առաջարկել. բաց մանրածախ հասանելիություն և շարունակական իրացվելիություն ընկերությունների գնահատման փուլերի միջև։

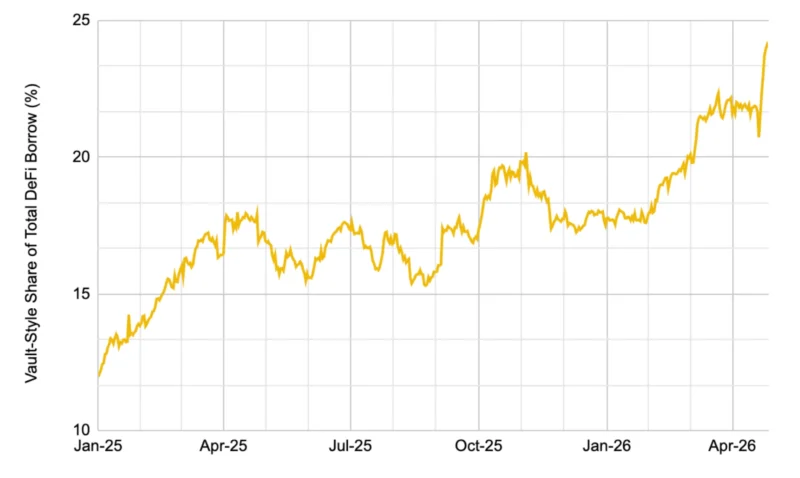

Vault-մոդելի փոխատվությունների ժողովրդականության աճը

Նկար 9. Vault-style borrowing-ի մասնաբաժինը DeFi-փոխատվությունների ընդհանուր ծավալում շարունակել է աճել՝ չնայած ոնչեյն-ակտիվության դանդաղեցմանը և KelpDAO-ի էքսպլոյթից հետո կապիտալի զգալի արտահոսքին։

Քանի որ ինստիտուցիոնալ մասնակիցները սկսում են ակտիվորեն օգտագործել բլոկչեյն ենթակառուցվածքը, նրանց հետաքրքրությունը DeFi-ում եկամտաբերություն ստեղծելու նկատմամբ աճում է՝ անկախ նրանից, թե դրանք գտնվում են չգործող ստաբլքոյնների մնացորդների, թե տոկենավորված RWA ակտիվների վրա: Եվ այն նախկին հատվածը, որտեղ նրանք մտնում են, վաղուց դադարել է լինել նիշային. DeFi դրամական շուկաները այժմ երկրորդ խոշորագույն DeFi ոլորտն են հեղուկ սթեյքինգից հետո՝ կազմելով արդյունաբերության ընդհանուր TVL-ի մոտ 15%-ը։

Այնուամենայնիվ, ինստիտուցիոնալ մասնակցությունը պահանջում է հիմնական պայման՝ ճկուն ռիսկի պարամետրերի առկայություն, որոնք համապատասխանում են ներքին համապատասխանության պահանջներին: Գործնականում սա նշանակում է վարկի և արժեքի հարաբերակցության (LTV) հարմարեցում, oracle մատակարարների ընտրություն, ընդունելի գրավի ցանկի վերահսկում և թույլատրված կամ KYC պահոցների օգտագործում՝ սպիտակ ցուցակում գտնվող հասցեներով սահմանափակված մուտքով:

Այս ճարտարապետությունը միաժամանակ հնարավորություն է տալիս կիրառել «DeFi Mullet» հայեցակարգը, որտեղ օգտատերը փոխազդում է ծանոթ հավելվածի ինտերֆեյսի հետ, մինչդեռ ամբողջ վարկային ենթակառուցվածքը գործում է շղթայական «գլխարկի տակ»։ Նմանատիպ մոդել արդեն օգտագործվում է Société Générale-FORGE-ի, Binance-ի, Coinbase-ի, Galaxy-ի և այլ խոշոր խաղացողների կողմից։

Ավանդական համակցված դրամական շուկաները, որտեղ ռիսկի պարամետրերը որոշվում են DAO քվեարկությամբ, և ռիսկերը բաշխվում են բոլոր համակցված մասնակիցների միջև, կառուցվածքային առումով անկարող են բավարարել նման պահանջները։ Ավելին, պահոցի պայմանագրերը սովորաբար անփոփոխ են և ենթարկվում են լայնածավալ փորձարկումների խելացի պայմանագրերի մակարդակում՝ ապահովելով կանխատեսելիության և անվտանգության ավելի բարձր մակարդակ՝ համեմատած կառավարման միջոցով արդիականացվող համակցված մոդելների հետ։

Արդյունքում, շուկան ցույց է տալիս հստակ անցում դեպի պահոցի ոճի ճարտարապետություններ՝ մի հատված, որը 2022-2023 թվականներին DeFi վարկավորման մեջ գրեթե ոչ մի մասնաբաժին չէր կազմում։ Բացի ինստիտուցիոնալ պահանջարկից, պահոցի մոդելը ակտիվորեն օգտագործվում է նաև DeFi-ի բնիկ օգտատերերի կողմից, որոնք իրականացնում են ցիկլային ռազմավարություններ, որտեղ մեկուսացված շուկաները և հարմարեցված պարամետրերը հնարավորություն են տալիս ավելի բարձր կապիտալի արդյունավետություն և ավելի ագրեսիվ LTV-ներ, քան համակցված համակարգերը՝ առանց չափազանց ռիսկի։

Շուկայի տվյալները հաստատում են, որ սա կարճաժամկետ միտում չէ, այլ կառուցվածքային տեղաշարժ: DeFi վարկավորման ընդհանուր ծավալում պահոցային ոճի վարկավորման բաժինը կայուն աճել է, նույնիսկ այն դեպքում, երբ TVL-ի և DeFi-ի ընդհանուր ակտիվությունը գագաթնակետին հասավ 2025 թվականի հոկտեմբերին և հետագայում նվազեց գրեթե 50%-ով: Նույն ժամանակահատվածում պահոցային մոդելի բաժինը 19%-ից բարձրացավ մինչև 2026 թվականի ապրիլին գրանցված նոր ռեկորդային 24%:

Հատկապես նշանակալից է, որ այս աճը տեղի ունեցավ KelpDAO esETH շահագործման հետևանքով Aave-ից կապիտալի զանգվածային արտահոսքից հետո: Միջադեպը Aave-ին թողեց մոտ 230 միլիոն ԱՄՆ դոլարի պոտենցիալ վատ պարտքի հետ՝ հենց այն տեսակի ռիսկ, որը պահոցային ճարտարապետությունները նախատեսված են պարունակելու համար: Միավորված փողի շուկայում մեկ գրավի ակտիվի վարկաբեկումը կարող է աղտոտել ամբողջ պահոցը, մինչդեռ մեկուսացված պահոցում նման ռիսկը մնում է «կողպված» առանձին կառուցվածքում:

Ընդհանուր առմամբ, պահոցային ոճի վարկավորումը հարթավայրի միտում չէ: Ընդհակառակը, դրա զարգացումը շարունակում է արագանալ:

Առաջիկա իրադարձություններ և թոքենների ապաշրջափակումներ

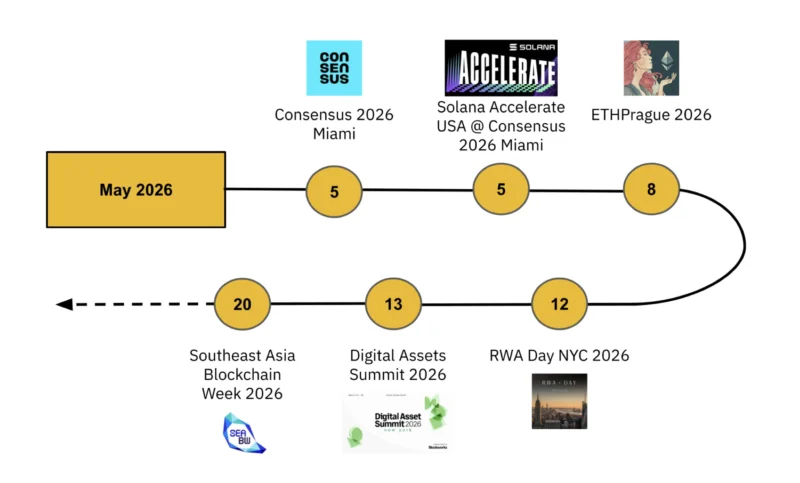

Նկար 10. 2026 թ. մայիսի հիմնական իրադարձությունները։

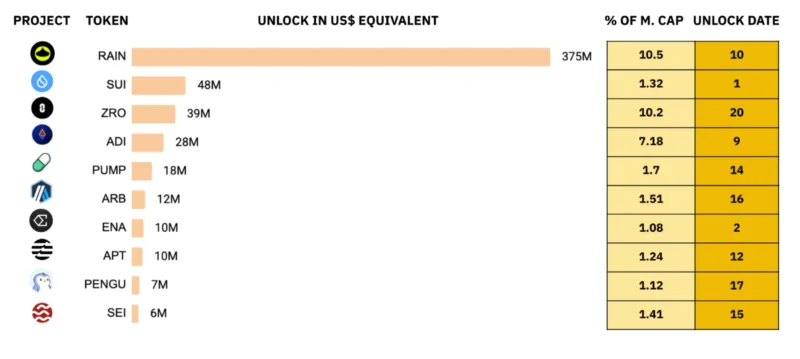

Նկար 11. Թոքենների ամենախոշոր ապաշրջափակումները դոլարային արտահայտությամբ (ԱՄՆ դոլար)։