Պայքար սպառողների ուշադրության համար բանկային ոլորտի թվային պատերազմում

Նեոբանկերը չենք կարող անվանել ակնթարթային հիթ ԱՄՆ-ում, սակայն նրանք դանդաղ, բայց վստահաբար զգալի թափ են հավաքել:

Նեոբանկերը ֆինտեխ ընկերություններ են, որոնք առաջարկում են հավելվածներ, ծրագրային ապահովում և այլ տեխնոլոգիաներ բջջային և առցանց բանկինգը պարզեցնելու համար: Այս ֆինտեխները հիմնականում մասնագիտանում են որոշակի ֆինանսական ապրանքների մեջ, ինչպիսիք են չեկային և խնայողական հաշիվները: Նրանք նաև հակված են լինել ավելի ճկուն և թափանցիկ, քան իրենց մեգաբանկ գործընկերները, թեև նրանցից շատերը համագործակցում են նման հաստատությունների հետ՝ ապահովագրելու իրենց ֆինանսական արտադրանքը:

ԱՄՆ նեոբանկերի հաճախորդների թիվը 2021թ. վերջին հասել է 20 մլնի՝ ըստ Insider Intelligence-ի, և կանխատեսվում է, որ մինչև 2025թ. կհասնի 39 մլնի՝ ԱՄՆ չափահաս բնակչության մոտ 19%-ը:

Fintech Insights-ը գնահատում է իրական բանկային հաշիվները՝ անցնելով դրանց տարբեր հատկանիշներով և գործառույթներով և օգտագործելով այդ տվյալները՝ ընդհանուր շուկայի պատկերը կազմելու համար: Այս վերլուծությունը կատարվել է 2022թ. ապրիլին։

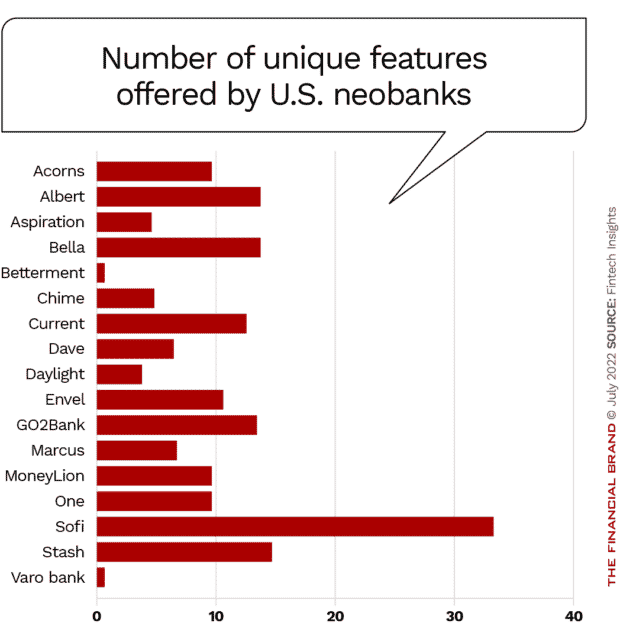

Fintech Insights-ը համեմատել է ԱՄՆ-ում ներկայումս գործող 17 առաջատար նեոբանկերը՝ Acorns, Albert, Aspiration, Bella, Betterment, Chime, Current, Dave, Daylight, Envel, GO2Bank, Marcus, MoneyLion, One, SoFi, Stash և Varo Bank:

Մասնավորապես, թե յուրաքանչյուր հավելված ինչ առանձնահատկություններ և գործառույթներ է առաջարկում 15 հիմնական ոլորտներում, որտեղ են դրանք տարբերվում միմյանցից և ինչը նրանց մրցակցային առավելություն կտա: Այդ 15 ոլորտներն են՝ հաշիվների բացում, անվտանգություն, հաշիվներ, կրտսեր հաշիվներ, դրամական փոխանցումներ, հասցեատերեր, վճարումներ, քարտեր, էլեկտրոնային դրամապանակներ, բաց բանկինգ, անձնական ֆինանսական կառավարում, հարստության կառավարում և ներդրումներ, ահազանգեր, աջակցություն և կարգավորումներ:

ԱՄՆ-ի ո՞ր նեոբանկերն ունեն ամենաշատ հնարավորություններով հարուստ հավելվածները:

Ընդհանուր առմամբ, 17 նեոբանկերը, որոնք միասին գնահատվել են, ունեցել են 500 գործառույթ: Գործառույթներով ամենաբազմազան նեոբանկ-հավելվածը SoFi-ն է՝ 212 գործառույթներով բացահայտ հաղթող: Դրանցից 55-ը վերաբերում է հարստության կառավարմանն ու ներդրումներին։

Ընդհանուր հատկանիշներով հաջորդ ամենամոտը Albert-ն է՝ մոտ 135 գործառույթով: Այլ հավելվածներ 100 և ավելի գործառույթներով (բայց 135-ից պակաս)՝ Acorns-ը, Current-ը, Envel-ը, GO2Bank-ը, MoneyLion-ը և Stash-ն են:

Սպեկտրի մյուս ծայրում Daylight-ը վերջին տեղում է իր 66 ֆունկցիաներով:

Եթե բջջային հավելվածում ամենատարբեր գործողություններ կատարելը բարդ է, խճճված և նյարդայնացնող, դա կարող է օգտատերերին մղել դեպի մրցակիցներ, որոնք, թեև հարուստ գործիքակազմ չունենալով, կարող են ավելի հարմար փորձառություն ապահովել օգտատերերին:

Այս հանգամանքը հավասարապես վերաբերում է նաև բանկերին և վարկային միություններին: Morning Consult-ի կողմից 2021թ. անցկացված հարցման ժամանակ թվային բանկային վատ հնարավորությունները երրորդ ամենամեծ հանգամանքն էին, որի պատճառով հաճախորդները փոխել էին իրենց հիմնական բանկը՝ տվյալների պաշտպանության մտահոգություններից և բարձր վճարներից հետո:

Stash-ը մեր վերլուծած միակ նեոբանկն է, որն առաջարկում է կրտսեր հաշիվներ՝ դարձնելով դա տարբերակող հատկանիշ:

Ի հակադրություն, SoFi-ն ու Albert-ն առանձնանում են՝ առաջարկելով ներդրումային հնարավորությունների ամենամեծ քանակությունը՝ համապատասխանաբար 55 և 40, մինչդեռ MoneyLion-ը eWallet-ի հնարավորություններով միակ նեոբանկն է:

Որքանո՞վ են տարբերվում նեոբանկերն ընդհանուր առմամբ:

500 ֆունկցիոնալ հնարավորություններից միայն 7-ն են կիսում բոլոր 17 նեոբանկերը: 79 առանձնահատկությունները բացառիկ են, որոնք առաջարկվում են միայն 6-12 բանկերի կողմից, մինչդեռ հսկայական 386 առանձնահատկություններ բավականին հազվադեպ են հանդիպում: Վերլուծության ենթարկված նեոբանկերից միայն 5-ն են առաջարկել դրանցից մի քանիսը:

Այստեղ կրկին հաղթում է SoFi-ը` հանդիսանալով միակ նոեբանկն ամենամեծ թվով եզակի հնարավորություններով: Դրա հնարավորություններից 34-ը հասանելի չեն ԱՄՆ շուկայում որևէ այլ նեոբանկի: Դրան հակառակ՝ չնայած եզակի գործառույթների համեմատաբար ցածր քանակին, Chime-ը գերիշխում է ԱՄՆ նեոբանկերի շուկայում՝ ավելի քան 13 մլն ակտիվ օգտատերերով:

Ե՛վ նեոբանկերը, և՛ ավանդական ֆինանսական հաստատությունները չափազանց շատ ժամանակ են ծախսում ուրիշների կողմից արդեն իսկ ուսումնասիրված խնդիրներին լուծումներ գտնելու վրա:

Infosys Finacle-ի 2020թ. ուսումնասիրությունը ցույց է տվել, որ գործող ղեկավարների թվային տեղակայման 62%-ը չի բավարարում սպասելիքները: Ավելի հաճախ դա պայմանավորված է նրանով, որ նորարարությունների փոխարեն թվային բանկային թիմերն իրենց ներուժի մեծ մասը կենտրոնացնում են տեխնիկական խնդիրների լուծումներ գտնելու վրա, որոնց արդեն իսկ անդրադարձել են անցյալում:

Նայելով վերլուծությանը՝ պարզ է դառնում, որ կան մի քանի շուկայական բացեր, որոնց ոչ մի նեոբանկ կամ գործող առաջնորդ այս պահին համարժեքորեն լուծում չի տալիս: Մասնավորապես՝ կրտսեր հաշիվներ, էլեկտրոնային դրամապանակներ և հարստության կառավարում:

Մինչև 2028թ. Հյուսիսային Ամերիկայի թվային բանկային շուկայի արժեքը կկազմի 600 մլրդ դոլար՝ ըստ Global Market Insights-ի, ինչը նշանակում է, որ տասնյակ նոր նեոբանկեր, հավանաբար, կմտնեն շուկա:

Եթե նեոբանկերը ցանկանում են ստեղծել թվային բանկային գործառույթներ, որոնք բավարարում են հաճախորդներին և իսկապես առանձնացնում նրանց շուկայում, և եթե գործող բանկերն ու վարկային միությունները ցանկանում են պաշտպանվել մոտալուտ սպառնալիքից և պահպանել կամ նույնիսկ մեծացնել իրենց շուկայական մասնաբաժինը, ապա նրանց պետք է ամուր հիմքեր կառուցել:

Ֆինանսական տեխնոլոգիաների ոլորտի հրապարակումներն իրականացվում են Ինեկոբանկի աջակցությամբ։