ՀՀ վիճակագրական կոմիտեն վիճակագրական ճշգրտումների հետ կապված պարզաբանումներ է ներկայացրել

Վերջերս հաճախ են լրատվամիջոցներում հայտնվում վերլուծական հոդվածներ, որոնցում առկա են հարցեր ուղղված վիճակագրական կոմիտեին առ այն, թե ինչու են որոշ տնտեսական ցուցանիշներ հաճախակի ենթարկվում ճշգրտումների, իսկ տարբեր երկրների միջև արտաքին առևտրի ցուցանիշները ինչու չեն համընկնում կամ համադրվում միմյանց հետ: Այս հարցերի վերաբերյալ պարզաբանումներ ստանալու նպատակով «Արմենպրես»-ը դիմել է ՀՀ վիճակագրական կոմիտեի համապատասխան ստորաբաժանումների ղեկավարներին:

Հարցին, թե ինչո՞վ է պայմանավորված այն հանգամանքը, որ տնտեսական ակտիվության ցուցանիշի տվյալները հաճախ ենթարկվում են ճշգրտումների, պատասխանել է ՀՀ վիճակագրական կոմիտեի մակրոտնտեսական ցուցանիշների և ազգային հաշիվների բաժնի պետ Լուսյա Խաչատրյանը:

Լուսյա Խաչատրյան. Ազատական տնտեսակարգով երկրներում տնտեսական ցուցանիշները հավաքագրվում, ամփոփվում և հրապարակվում են որոշակի ժամանակային միջակայքերում: Երբ հավաքագրման համար ժամանակը կարճ է, բնական է, որ շատ ռեսպոնդենտներ այդ կարճ ժամանակում իրականացնում են շտապ-նախնական տվյալների ամփոփումներ, որոնցում երբեմն տեղ են գտած լինում բացթողումներ և սխալներ, այդ թվում նաև բացահայտված վարչական լիազորությունների տիրապետող պետական մարմինների հետ հարաբերություններում, հատկապես՝ հարկային և մաքսային, որոնք հաջորդող ժամանակաշրջանների ամփոփման ժամանակ ենթարկվում են ճշգրտման:

Հետահայաց ճշգրտումներ են լինում նաև բացահայտված իրավախախտումների և վարչական թերահաշվառումների հետևանքով: Օրինակ, երբ ԵԱՏՄ-ին անդամակցության շրջանակում կիրառության մեջ դրվեց փոխադարձ առևտրի վիճակագրությունը, մաքսային ծառայության կողմից տրամադրվող տվյալների ճշգրտումը սկսեց կրել ամսական բնույթ՝ մինչ անդամակցության ժամանակաշրջանի՝ տարեկանի փոխարեն, որը ևս նպաստեց ճշգրտումների հաճախականության աճին:

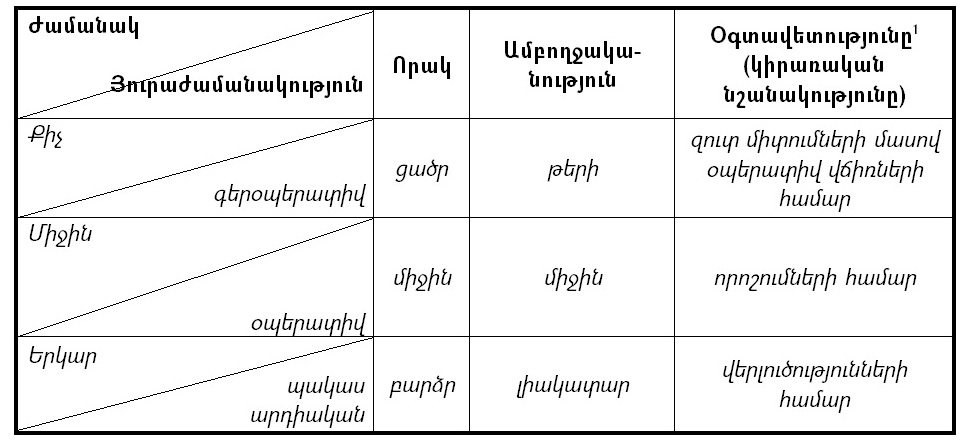

Ընդհանրապես ճշգրտումների հաճախականությունը և մասշտաբները հիմնականում պայմանավորված են շուկայական տնտեսությամբ երկրներում գործող վարչաիրավական հարաբերությունները կարգավորող օրենսդրական այն առանձնահատկություններից, որոնք ազդում են տնտեսավարող սուբյեկտների ամբողջական կամ ոչ ամբողջական հաշվետվողականության և հետևաբար՝ ռեսպոնդենտների կողմից ներկայացվող հաշվետվություններում արձանագրված տվյալների որակի և ամբողջականաթյան վրա: Այս երևույթն առկա է միջազգային պրակտիկայում և տեղավորվում է միջազգային կազմակերպությունների կողմից սահմանված պաշտոնական վիճակագրության ստանդարտների մեջ: Այդ իսկ պատճառով էլ պաշտոնական վիճակագրական տվյալները որակվում են որպես շտապ հավաքագրված, նախնական, վերանայված և/կամ վերջնական: Տարբեր որակումներ ունեցող պաշտոնական վիճակագրական տվյալները դրանք օգտագործողների համար ունեն տարբեր կիրառական նշանակություններ, որոնք արտահայտված են ստորև ներկայացվող աղյուսակում՝ կազմված հինգ փոփոխականներով:

Վիճակագրության յուրաժամանակության, որակի, ամբողջականության և օգտավետության համաձայնեցվածության նկարագիրը.

[1]«Վիճակագրական տվյալները համաձայնեցված են կամ համատեղելի խելամիտ ժամանակահատվածում»` համաձայն «Եվրոպական վիճակագրության փորձառության օրենսգրքի» սկզբունք 14-րդի` Համաձայնեցվածություն և համադրելիություն (ընդունված 24.02.2005թ. Վիճակագրական ծրագրային կոմիտեի նիստի ժամանակ և հաստատված Եվրոպական Համայնքների հանձնաժողովի կողմից (Բրյուսել, 25.05.2005թ. COM(2005) 217)):

ՀՀ վիճակագրական կոմիտեն միևնույն երկրի վերաբերյալ հրապարակվում է արտաքին առևտրի երկու տարբեր ցուցանիշներ, ավելին ՀՀ-ի և ՌԴ-ի վիճակագրական ծառայությունների կողմից հրապարակված ցուցանիշներում առկա են տարբերություններ: «Արմենպրես»-ի հետ զրույցում տարբերությունների վերաբերյալ հարցին պատասխանել է ՀՀ վիճակագրական կոմիտեի վճարային հաշվեկշռի և արտաքին առևտրի վիճակագրության բաժնի պետ Քրիստինե Պողոսյանը:

Քրիստինե Պողոսյան. Ընդհանրապես, ըստ «Ապրանքների միջազգային առևտրի վիճակագրություն. հիմնադրույթներ և սահմանումներ, 2010» մեթոդաբանության դրույթների, խորհուրդ է տրվում օգտագործել ներմուծումն ըստ ծագման երկրի հատկանիշի, քանի որ ըստ ծագման երկրի ներմուծումը ունի այն առավելությունը, որը թույլ է տալիս ներկայացնել անմիջական կապը ապրանքներ արտադրող երկրի, այսինքն՝ ծագման երկրի, և այն երկրի, որտեղ այդ ապրանքները փաստացի սպառվում են: Այս տեղեկատվությունը կարևոր նշանակություն ունի առևտրային քաղաքականության մշակման և առևտրային բանակցությունների, քվոտաների և սակագների սահմանման ժամանակ, ինչպես նաև տնտեսական վերլուծություն իրականացնելու պարագայում: Սակայն, միևնույն ժամանակ կարող են ծագել դժվարություններ ծագման երկրի որոշման հարցում: Տարբեր գործարքների համար ապրանքի ծագման վերաբերյալ տեղեկատվության որակը կարող է տարբեր լինել՝ պայմանավորված ներկայացվող փաստաթղթերում նշված պահանջների տարբերությամբ: Ապրանքների ծագման վկայագիր ներկայացնելու պահանջը սահմանվում է երկրների սակագնային օրենսդրությամբ և տարածվում է ոչ բոլոր արտահանվող և ներմուծվող ապրանքների վրա: Այն պարագայում, երբ խոսքը գնում է այն երկրների մասին, որոնք անդամակցում են մաքսային միություններին, վերոնշյալ մեթոդաբանությամբ խորհուրդ է տրվում մաքսային միության անդամ երկրների պարագայում օգտագործել ներմուծումն ըստ արտահանող երկրի հատկանիշի, իսկ միությունից դուրս՝ ներմուծումն ըստ ապրանքի ծագման երկրի, ինչին և հետևում է պաշտոնական վիճակագրությունը:

Ինչ վերաբերում է ՀՀ-ի և ՌԴ-ի վիճակագրական ծառայությունների կողմից հրապարակված ցուցանիշներում առկա տարբերություններին, ապա միջազգային փորձը ցույց է տալիս, որ արտաքին առևտրի վիճակագրության բնագավառում գործընկեր-երկրների արտահանման և ներմուծման արժեքային և ծավալային ցուցանիշներում հիմնականում առաջանում են տարբերություններ: Հայելային վիճակագրության վարման արդյունքները ցույց են տալիս, որ չնայած բոլոր երկրները կիրառում են ՄԱԿ-ի կողմից առաջարկվող վերոնշյալ արտաքին առևտրի վիճակագրության վարման միասնական մեթոդաբանությունը, այնուհանդերձ գործընկեր-երկրների ցուցանիշներում առաջանում են որոշակի տարբերություններ, որոնք պայմանավորված են որոշակի օբյեկտիվ և սուբյեկտիվ հանգամանքնրով, ինչը նորմալ է համարվում ներքոնշյալ գործոնների պրակտիկայում:

Արտաքին առևտրի վիճակագրության վարման պրակտիկայում վիճակագրական տվյալների շեղումներն ըստ առաջացման բնույթի բաժանվում են 3 հիմնական խմբերի (այս տեղեկատվության վերջին հրապարակումը զետեղված է Արմստատի պաշտոական կայքէջում հետևյալ հղման ներքո՝ https://www.armstat.am/am/?nid=81&id=2096).

ա) Մեթոդաբանական.

– համաձայն միջազգային չափանիշների, գործընկեր-երկրները ներմուծվող ապրանքների վիճակագրական արժեքը սահմանում են ՍԻՖ գներով, իսկ արտահանվող ապրանքների արժեքը՝ ՖՕԲ գներով: Ի տարբերություն ՖՕԲ գնի, ՍԻՖ գինը ներառում է նաև տվյալ ապրանքի փոխադրման համար կատարված տրանսպորտային ծախսերը և ապահովագրական վճարները, ինչով պայմանավորված էլ, երկու համեմատվող երկրների համար նույն ապրանքի արտահանման և ներմուծման արժեքային ծավալները դիտարկելու պարագայում, դրանք չեն կարող նույնությամբ համապատասխանել միմյանց և ունենալ միևնույն մեծությունը,

– գործընկեր-երկրների կողմից արտաքին առևտրի բնագավառում կիրառվող ընդհանուր և հատուկ համակարգերի առանձնահատկություններ, որի համաձայն ընդհանուր համակարգի դեպքում երկրի մաքսային տարածքը համապատասխանում է տնտեսական տարածքին, իսկ հատուկի դեպքում՝ ոչ (ըստ ՄԱԿ-ի կողմից առաջարկվող մեթոդաբանության երկուսն էլ կիրառելի են),

– հնարավոր են շեղումներ արտաքին առևտրի գործառնությունների ձևակերպման հետ կապված, պայմանավորված ապրանքի ծագման/նշանակման երկրի սխալ գրանցման հետ,

– մի շարք ապրանքների (թանկարժեք քարեր և մետաղներ, էլեկտրաէներգիա, բունկերային վառելիք, բաց ծովից որսած ձկներ և վերանորոգման նպատակով տեղափոխված ապրանքներ) առանձնահատկություններով պայմանավորված, դժվարություններ են առաջանում տարբեր երկրների մաքսային մարմինների մաքսային ձևակերպումների միասնական մոտեցումներն օգտագործելիս,

– հնարավոր են տարբերություններ ֆիզիկական անձանց կողմից տեղափոխվող մաքսային հսկողության ենթակա ապրանքների մաքսային ձևակերպումների մոտեցումներում,

– ապրանքի մաքսային արժեքի որոշման մեթոդների տարբերություններ (գործարքի գին, շուկայական գին և այլն):

բ) Տեխնիկական.

– ծագման երկրում ապրանքների արտահանման գրանցման ամսաթվի և ընդունող երկրի գրանցման ամսաթվի միջև առաջանում է ժամանակային տարբերություն, որը միջազգային առևտրում միջինում կազմում է 3-4 շաբաթ և տատանվում է կախված երկրի աշխարհագրական դիրքից, օգտագործվող փոխադրամիջոցի տեսակից, տեղափոխվող ապրանքների բնույթից,

– գործընկեր-երկրի բնորոշման (առևտուր անող երկիր, պայմանագիր կնքող երկիր, ապրանքի ծագման երկիր) հատկանիշի տարբերություն: Օրինակ, «պայմանագիր կնքող երկրի» հատկանիշի դեպքում, հնարավոր է, որ տվյալ ապրանքը տվյալ երկրից առաքվի մեկ այլ երկիր, և ըստ այդմ, առաքող (արտահանող) երկրի կողմից այն ձևակերպվի որպես «արտահանում», իսկ պայմանագրի մյուս կողմ հանդիսացող երկրի կողմից տվյալ ապրանքը չգրանցվի: Կամ, օրինակ, ապրանքը՝ վերջնական նշանակման երկիր տեղափոխելու (հասցնելու) հետ կապված այն արտահանող կողմը, հընթացս, կարող է փոխել դրա նախօրոք ձևակերպված վերջնական նշանակման երկիրը և արտահանել մեկ այլ՝ երրորդ երկիր (ըստ ՄԱԿ-ի կողմից առաջարկվող մեթոդաբանության երեքն էլ կիրառելի են),

– որոշ դեպքերում արտահանող երկրի կողմից առաքված ապրանքը չի հասնում նշանակման երկիր՝ ապրանքի վնասվելու կամ տարանցիկ երկրներից մեկում վերաձևակերպվելու պատճառով,

– շատ երկրներում կան սահմանափակումներ առանձին ապրանքների վերաբերյալ տեղեկատվության բացահայտման հետ կապված, օրինակ, ազգային սահմանները հատելիս գործընկեր-երկիրը կարող է միտումնավոր չգրանցել արտահանվող կամ ներմուծվող ապրանքը, մինչդեռ մյուս գործընկեր-երկրում տվյալ ապրանքը գրանցվում է:

գ) Վիճակագրական տվյալների դիտավորյալ աղավաղում.

– ներմուծողները կարող են հայտարարագրել ապրանքներ կեղծ ապրանքային ծածկագրերով, ինչպես նաև միտումնավոր նվազեցնել ներմուծվող ապրանքի արժեքը, մաքսատուրքերը նվազագույնի հասցնելու նպատակով: Արտահանողները կարող են միտումնավոր գերագնահատել արտահանվող ապրանքների քանակը և արժեքը վերադարձվող ԱԱՀ-ի ավելացման նպատակով,

– առևտրային հարաբերությունների մեջ գտնվող կողմերը կարող են դիտավորյալ սխալ նշել գործընկեր-երկրին: