Կրիպտոարժույթների շուկայի ընդհանուր կապիտալիզացիան մայիսին նվազել է 3.3%-ով

Հիմնական եզրակացություններ

- Մայիսյան ուղղումը կրիպտոշուկայում պայմանավորված էր մակրոտնտեսական մի շարք գործոնների համակցությամբ։ BTC-ն փորձարկեց 200-օրյա շարժական միջինը և կարճաժամկետ պահողների իրացված գնի (Short-Term Holder Realized Price)մակարդակը, սակայն չկարողացավ ամրապնդվել դրանցից բարձր։ Շուկան շարունակում է ուշադիր հետևել այս կարևոր մակարդակներին։ ETF-ներիցկապիտալի արտահոսքը արտացոլում էր կարճաժամկետ ճնշումը՝ պահպանվող գնաճի և ԱՄՆ Դաշնային պահուստային համակարգի (Fed)ավելի կոշտ դրամավարկային դիրքորոշման ֆոնին։ Միևնույն ժամանակ, բլոկչեյնում առաջարկի կրճատումը շարունակվում է։ Մոտակա ժամանակահատվածում շուկայի վրա ազդեցություն կարող են ունենալ Fed-ի նոր նախագահի՝ Քևին Ուորշի տոկոսադրույքների կանխատեսումների (dot plot)հրապարակումը, CLARITY Act օրինագծի քննարկման արդյունքները, ինչպես նաև արհեստական բանականության (AI) ոլորտի վերաբերյալ սպասումների վերագնահատումը։

- Ամսվա ընթացքում կապիտալն ակտիվորեն տեղափոխվում էր առանձին ներդրումային թեմաներ։Դրանցից մեկը դարձավ քվանտային կայունությունը (Quantum Resistance), որը աստիճանաբար քիչ հավանական ռիսկերի կատեգորիայից վերածվում է կարևոր ներդրումային ուղղության։ Ամսվա արդյունքներով այս հատվածը 59,3%-ով գերազանցել է BTC-ի եկամտաբերությունը։ Առաջատարը շարունակում է մնալ Zcash-ը, որը հայտարարեց այնպիսի կրիպտոդրամապանակների գործարկման մասին, որոնք թույլ կտան վերականգնել միջոցները հնարավոր քվանտային հարձակումներից հետո։ Թեմայի նկատմամբ հետաքրքրությունը նաև խթանում են Վիտալիկ Բուտերինիհայտարարությունները, ըստ որոնց՝ մինչև 2030 թվականը ժամանակակից գաղտնագրական համակարգերը կարող են բախվել կոտրման վտանգի, ինչպես նաև ԱՄՆ Ստանդարտների և տեխնոլոգիաների ազգային ինստիտուտի (NIST) կողմից սահմանված՝ 2035 թվականին հետքվանտային գաղտնագրության անցման վերջնաժամկետը։

- BTC և ETH ETF-ներում կապիտալի հոսքերը գնալով ավելի քիչ են փոխկապակցվում բաժնետոմսերի շուկայի հետ, որի շարժին նախկինում հետևում էին։ Կիսահաղորդչային արդյունաբերության և փոքր կապիտալիզացիա ունեցող ընկերությունների բաժնետոմսերի հետ կապը զգալիորեն թուլացել է կամ դարձել հակադարձ։ Փոխարենը կապիտալի հոսքերի դինամիկան ավելի ու ավելի է հիշեցնում կորպորատիվ և պետական պարտատոմսերի շուկաներիվարքագիծը։ Ներկայում միայն HYG և TLT ֆոնդերն են ցուցադրում նմանատիպ ազդակներ թե՛ կապիտալի հոսքերի, թե՛ գների դինամիկայի տեսանկյունից։ Սա կարող է վկայել կրիպտոարժույթների դերի ավելի լայն փոփոխության մասին՝ բարձր ռիսկային տեխնոլոգիական ակտիվից դեպի մակրոտնտեսական իրացվելիության նկատմամբ զգայուն ֆինանսական գործիք։

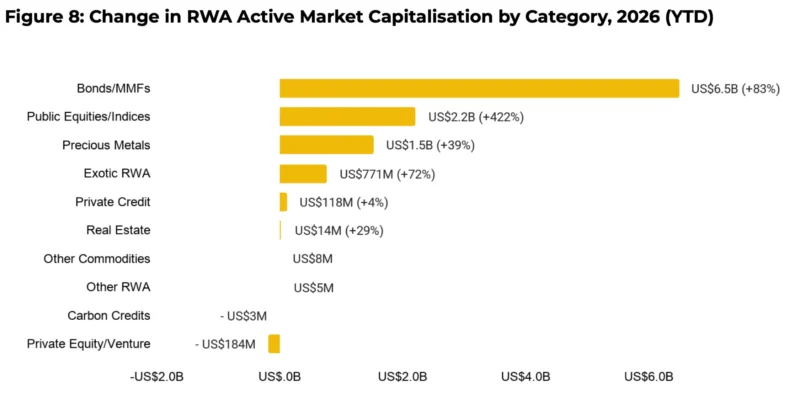

- Թոքենացված իրական ակտիվների (Real-World Assets, RWA) ծավալը 2025 թվականի սկզբից մինչև 2026 թվականի հունիս աճել է մոտ 589%-ով։ Դրամական արտահայտությամբ հիմնական ներդրումն ապահովել են պարտատոմսերը և դրամական շուկայի ֆոնդերը (Money Market Funds, MMF), որոնց ծավալն աճել է շուրջ 6,5 միլիարդ դոլարով (+83%)։ Այս հատվածի զարգացումը խթանել են BlackRock, Fidelity, Circle և Ondoընկերությունները։ Ամենաբարձր աճի տեմպերը գրանցել են թոքենացված բաժնետոմսերը (+422%)։ Միաժամանակ 72%-ով աճել է նաև այսպես կոչված «էկզոտիկ» RWA-ներիհատվածը, որը ներառում է վերաապահովագրությունը, GPU հաշվողական հզորությունների թոքենացումը և այլ այլընտրանքային ակտիվներ։ Սա վկայում է, որ շուկան աստիճանաբար դիվերսիֆիկացվում է՝ դուրս գալով միայն պետական պարտքային գործիքների շրջանակներից։

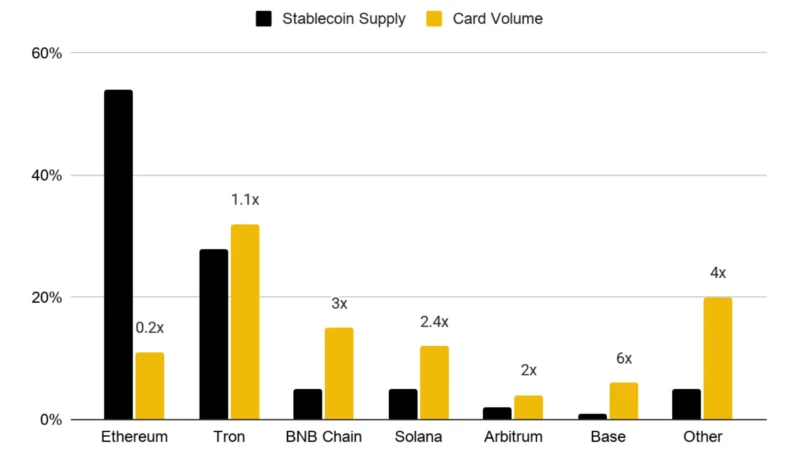

- Մայիսին կրիպտոքարտերով կատարված գործարքների ծավալը գերազանցել է 747 միլիոն դոլարը՝ տարվա սկզբից աճելով 48,6%-ով։ Համեմատության համար՝ նույն ժամանակահատվածում սթեյբլքոյնների առաջարկն աճել է ընդամենը 3,2%-ով։ Ծախսերի հիմնական մասն ավելի հաճախ իրականացվում է բարձր արտադրողականությամբ և արագ գործարքների համար նախատեսված բլոկչեյններում, ինչպիսիք են BNB Chain-ը և Solana-ն։ Միևնույն ժամանակ Ethereum-ը, որի վրա բաժին է ընկնում սթեյբլքոյնների ընդհանուր առաջարկի մոտ 53%-ը, ապահովել է քարտային վճարումների ընդամենը 12%-ը։ Սա ցույց է տալիս, որ կրիպտոքարտային վճարումների ենթակառուցվածքը աստիճանաբար ձևավորում է սեփական շուկայական կառուցվածքը, որն արդեն անկախանում է շրջանառության մեջ գտնվող սթեյբլքոյնների ընդհանուր ծավալից:

Կրիպտոարժույթների շուկան մայիսին. ուղղում մակրոտնտեսական անորոշության ֆոնին

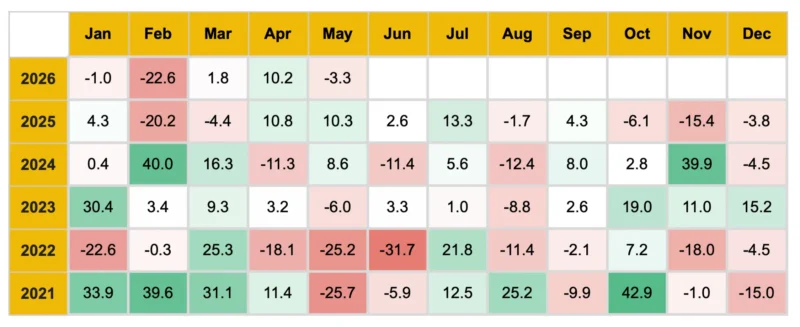

2026 թվականի մայիսին կրիպտոարժույթների շուկայի ընդհանուր կապիտալիզացիան նվազել է 3.3%-ով՝ կազմելով 2.55 տրիլիոն դոլար։ Շուկայի վրա ճնշում են գործադրել միաժամանակ մի քանի մակրոտնտեսական գործոններ, այդ թվում՝ գնաճային սպասումների աճը, ԱՄՆ պետական պարտատոմսերի եկամտաբերության բարձրացումը և Մերձավոր Արևելքում պահպանվող աշխարհաքաղաքական լարվածությունը։

Ամսվա առանցքային իրադարձություններից մեկը Հորմուզի նեղուցի շուրջ իրավիճակի սրումն էր, որը էներգակիրների մատակարարումների համար ժամանակավոր ռիսկից աստիճանաբար վերածվեց ավելի կայուն գնաճային ճնշման գործոնի։ Էներգակիրների գների աճն ազդեց շուկայի մասնակիցների սպասումների վրա՝ կապված ԱՄՆ Դաշնային պահուստային համակարգի (Fed) հետագա դրամավարկային քաղաքականության հետ։

Այս ֆոնին Bitcoin-ը փորձեց վերականգնվել՝ մոտ 77 հազար դոլարի մակարդակից աճ գրանցելուց հետո, սակայն չկարողացավ ամրապնդվել 82 հազար դոլարից բարձր։ Այդ մակարդակը համընկավ միանգամից երկու կարևոր տեխնիկական ցուցանիշների՝ 200-օրյա շարժական միջինի և կարճաժամկետ պահողների իրացված գնի (Short-Term Holder Realized Price) հետ։ Երկու ցուցանիշներն էլ ներդրողների կողմից շարունակում են դիտարկվել որպես շուկայի հետագա դինամիկան գնահատելու կարևոր ուղենիշներ։

Միաժամանակ ԱՄՆ ֆոնդային շուկանցուցաբերեց կայունություն. S&P 500 ինդեքսը շարունակեց աճը ութերորդ շաբաթն անընդմեջ։ Սակայն դրական դինամիկան հիմնականում կենտրոնացած էր տեխնոլոգիական հատվածում և արհեստական բանականության (AI) հետ կապված ընկերություններում։ Binance Research-ի գնահատմամբ՝ ինդեքսի կշռի շուրջ 41%-ը բաժին էր ընկնում տասը խոշորագույն ընկերություններին, ինչը վկայում է աճի բարձր կենտրոնացվածության մասին։

Փոխվել են նաև ԱՄՆ դրամավարկային քաղաքականության վերաբերյալ սպասումները։ Եթե մի քանի ամիս առաջ շուկան քննարկում էր տոկոսադրույքների հնարավոր նվազեցումը, ապա այժմ ուշադրությունը տեղափոխվել է դրանց հետագա բարձրացման հավանականության վրա։ ԱՄՆ 10-ամյա գանձապետական պարտատոմսերի եկամտաբերությունը փետրվարի մոտ 4%-ից մայիսին հասել է 4.55%-ի, իսկ 30-ամյա պարտատոմսերի եկամտաբերությունըգերազանցել է 5%-ը։

Ներդրողների ուշադրությունը նաև կենտրոնացած է Fed-ի նոր նախագահ Քևին Ուորշի վրա, որը հունիսի կեսերին պետք է ներկայացնի տոկոսադրույքների վերաբերյալ իր առաջին կանխատեսումը։

Անորոշության աճի պայմաններում Bitcoin-ի սպոտային ETF-ները մի քանի ամիս անց առաջին անգամ բախվեցին կապիտալի զգալի արտահոսքի։ Մայիսի արդյունքներով զուտ արտահոսքը կազմել է շուրջ 1,1 միլիարդ դոլար, ընդ որում ավելի քան 2 միլիարդ դոլար դուրս է բերվել հենց ամսվա վերջին երկու շաբաթվա ընթացքում։ Սա կարող է վկայել այն մասին, որ ինստիտուցիոնալ ներդրողների մի մասը ֆիքսել է շահույթը շուկայի նախորդ աճից հետո։

Նմանատիպ դինամիկա արձանագրվել է նաև Ethereum-ի ETF-ներում, որոնք ամսվա ընթացքում կորցրել են մոտ 300 միլիոն դոլար։ Արդյունքում ETH/BTC հարաբերակցությունը նվազել է մինչև վերջին տասը ամիսների նվազագույն մակարդակը, իսկ Bitcoin-ի մասնաբաժինըկրիպտոշուկայի ընդհանուր կապիտալիզացիայում աճել է՝ հասնելով մոտ 58.8%-ի։

Միևնույն ժամանակ երկարաժամկետ օնչեյն (on-chain) ցուցանիշները շարունակում են մնալ համեմատաբար կայուն։ Կենտրոնացված բորսաներում պահվող Bitcoin-ների մասնաբաժինը նվազել է մինչև 15%, մինչդեռ համավարակի ընթացքում այն հասնում էր 17.6%-ի։ Վերլուծաբանների գնահատմամբ՝ շուրջ 500 հազար BTC դուրս է բերվել բորսայական հարթակներից, իսկ վաճառքի համար հասանելի առաջարկի ծավալը գտնվում է վերջին վեց տարիների ամենացածր մակարդակում։ Սա կարող է վկայել առաջարկի կառուցվածքային դեֆիցիտի պահպանման մասին՝ չնայած պահանջարկի կարճաժամկետ տատանումներին։

Գործոնների թվում, որոնք կարող են առաջիկա ամիսներին ազդել շուկայի վրա, շուկայի մասնակիցներն առանձնացնում են Fed-ի նոր տոկոսադրույքային կանխատեսման հրապարակումը, CLARITY Act օրինագծի քննարկումը, որը նպատակ ունի հստակեցնել ԱՄՆ-ում կրիպտոարդյունաբերության կարգավորումը, ինչպես նաև ընկերությունների երկրորդ եռամսյակի ֆինանսական հաշվետվությունները, հատկապես տեխնոլոգիական և արհեստական բանականության (AI) ոլորտներում։

Չնայած մայիսյան ուղղմանը, Binance Research-ի վերլուծաբանները նշում են, որ շուկայի հիմնարար ցուցանիշները շարունակում են մնալ կայուն։ Սակայն թվային ակտիվների հետագա դինամիկան դեռևս մեծապես կախված կլինի մակրոտնտեսական իրավիճակից, գնաճային ռիսկերից և գլոբալ ֆինանսական շուկաներում ներդրողների տրամադրություններից։

Մայիսին կրիպտոարժույթների շուկայի կապիտալիզացիան նվազել է 3.3%-ով։

Շուկայական կապիտալիզացիայի միջոցով խոշորագույն կրիպտոարժույթների գների դինամիկան 2026 թվականի մայիսին

Խոշորագույն կրիպտոարժույթների գների դինամիկան

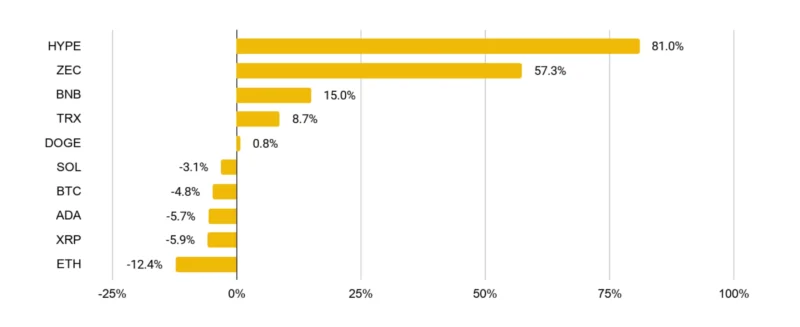

Մայիսին խոշորագույն կրիպտոակտիվների շարքում ամենաբարձր աճը գրանցել է HYPE-ը, որի արժեքը բարձրացել է մոտ 81%-ով և առաջին անգամ գերազանցել 70 դոլարիսահմանը՝ սահմանելով նոր պատմական առավելագույնը (ATH)։ Աճի հիմնական շարժիչներից մեկը 21Shares և Bitwiseընկերությունների կողմից HYPE-ի ETF-իգործարկումն էր, որը գործունեության առաջին ամսում ներգրավել է ավելի քան 100 միլիոն դոլարի ներդրումներ։

Ուժեղ աճ է ցուցաբերել նաև Zcash (ZEC)-ը, որի գինը մեկ ամսում բարձրացել է 57,3%-ով։ Ներդրողների հետաքրքրությունն աջակցել են Multicoin Capital հիմնադրամի կողմից ակտիվի զգալի կուտակման մասին տեղեկությունները, ինչպես նաև շուկայի աճող ուշադրությունը գաղտնիության ապահովման և քվանտային հաշվարկներից բխող հնարավոր սպառնալիքներից պաշտպանությաննուղղված ակտիվների նկատմամբ։

Դրական դինամիկա է արձանագրել նաև BNB-ն, որի արժեքն աճել է մոտ 15%-ով այն բանից հետո, երբ VanEck ընկերությունը հայտարարեց ԱՄՆ-ում առաջին BNB-ի սպոտային ETF-ի գործարկման մասին՝ VBNB տիկերով։ Հիմնադրամը կապահովվի իրական BNB թոքեններով, որոնք կպահվեն սառը պահոցներում (cold wallets)։

TRX-ը թանկացել է 8,7%-ով՝ Tronէկոհամակարգի շարունակական ընդլայնման ֆոնին։ Ցանցում սթեյբլքոյնների կապիտալիզացիան հասել է 90 միլիարդ դոլարի, իսկ օրական ակտիվ օգտատերերի թիվը գերազանցել է 4 միլիոնը։ Սա հնարավորություն է տվել Tron-ին այս ցուցանիշով առաջ անցնել Solana-ից և ամրապնդել դիրքերը ցածրարժեք սթեյբլքոյն փոխանցումների հատվածում։

Ավելի զուսպ դինամիկա է ցուցաբերել Dogecoin (DOGE)-ը, որը ամիսն ավարտել է 1%-ից պակաս աճով։

Միևնույն ժամանակ խոշորագույն կրիպտոարժույթների մի մասը գտնվել է ճնշման տակ։

Solana (SOL)-ի արժեքը նվազել է 3,1%-ով, թեև այն պահպանել է դեռևս փետրվարին ձևավորված աջակցության մակարդակները։

Cardano (ADA)-ն կորցրել է 5,7%, քանի որ կապիտալի մի մասը տեղափոխվել է ETF-ների թեմատիկայի կամ սպասվող տեխնոլոգիական թարմացումների հետ կապված ակտիվներ։

Bitcoin-ը ամիսն ավարտել է 4,8% անկմամբ։ Շուկայի վրա ճնշում են գործադրել Strategyընկերության կողմից BTC-ի հնարավոր վաճառքի վերաբերյալ քննարկումները՝ այն բանից հետո, երբ տեղեկություններ հայտնվեցին ակտիվների մի մասի՝ բորսայական հասցեներ փոխանցելու մասին։ Polymarket կանխատեսումների հարթակում շուկայի մասնակիցները նման վաճառքի հավանականությունը գնահատում էին 80%-ից ավելի։

Չնայած JPMorgan, Ripple, Mastercard և Ondo Finance ընկերությունների մասնակցությամբ միջազգային հաշվարկների փորձնական նախագծիգործարկմանը, XRP-ի արժեքը նվազել է 5,9%-ով։ Նախագիծը դարձավ XRP Ledgerռեեստրի և ավանդական բանկային ենթակառուցվածքի առաջին ինտեգրման օրինակը՝ անդրսահմանային վճարումներինպատակով, սակայն դրա դրական ազդեցությունը ակտիվի գնի վրա մնաց սահմանափակ։

Ամենաթույլ արդյունքը խոշորագույն կրիպտոարժույթների շարքում գրանցել է Ethereum-ը, որի արժեքը մեկ ամսում նվազել է 12,4%-ով։ Ակտիվի նկատմամբ ճնշումն ուժեղացել է Ethereum Foundation-ի մի շարք ազդեցիկ ներկայացուցիչների հեռանալուց հետո, ինչպես նաև համայնքի մի մասի հրապարակային հայտարարությունների ֆոնին, ըստ որոնց՝ էկոհամակարգի զարգացումը միշտ չէ, որ ուղղակիորեն արտացոլվում է ETH թոքենի ներդրումային գրավչության մեջ։

DeFi. շուկան վերականգնվում է վերջին տարվա ամենախոշոր հաքերային հարձակումների ալիքից հետո

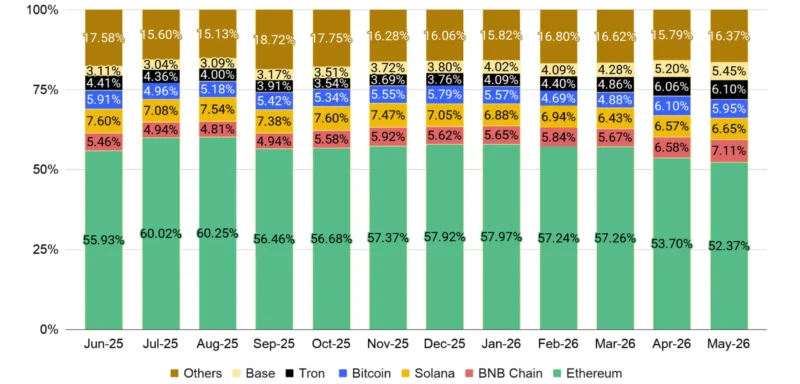

Խոշորագույն բլոկչեյնների մասնաբաժինը ընդհանուր TVL (Total Value Locked)ծավալում

2026 թվականի մայիսին ապակենտրոնացված ֆինանսների (DeFi)արձանագրություններում կողպված միջոցների ընդհանուր արժեքը (Total Value Locked, TVL) նախորդ ամսվա համեմատ նվազել է 4,1%-ով՝ կազմելով 79,5 միլիարդ դոլար։ Շուկան շարունակում էր վերականգնվել ապրիլին տեղի ունեցած խոշոր անվտանգության միջադեպերի շարքից հետո։

Ապրիլը վերջին ժամանակների ընթացքում DeFi հատվածի համար ամենաբարդ ամիսներից մեկն էր։ Հաքերային հարձակումներից և էքսփլոյթներից (exploits) ընդհանուր վնասը հասել է 634,9 միլիոն դոլարի, ինչը դարձել է ամենաբարձր ամսական ցուցանիշը 2025 թվականի փետրվարից ի վեր, երբ Bybit բորսայի կոտրման հետևանքով վնասը կազմել էր մոտ 1,4 միլիարդ դոլար։ Այս իրավիճակում շուկայի մասնակիցները զգալիորեն մեծ ուշադրություն էին դարձնում անվտանգության և արձանագրությունների կայունությանհարցերին։

Չնայած TVL-ի ընդհանուր նվազմանը՝ առանձին էկոհամակարգերը շարունակել են ամրապնդել իրենց դիրքերը։ Տարվա սկզբից ամենաակնառու աճը գրանցել են Base, BNB Chain և Tron ցանցերը։ Նրանց DeFi շուկայի համատեղ մասնաբաժինը աճել է մոտ 15%-ից մինչև 18,5%, մինչդեռ Ethereum-իգերիշխող դիրքը աստիճանաբար թուլացել է՝ մայիսի արդյունքներով կազմելով 52,5%։

Ամսվա կարևորագույն իրադարձություններից մեկը rsETH թոքենի հետ կապված Kelp DAOև Aave ծառայությունների աշխատանքի վերականգնումն էր՝ ապրիլի 18-ի խոշոր էքսփլոյթից հետո։ Միջադեպի պատճառած վնասը գնահատվել է մոտ 293 միլիոն դոլար։ Օգտատերերին աջակցելու և էկոհամակարգը վերականգնելու նպատակով DeFi Unitedնախագիծը ներգրավել է 300 միլիոն դոլար, իսկ դատարանի որոշմամբ ապաշրջափակվել է մոտ 72 միլիոն դոլարի ETH, որը նախկինում սառեցվել էր քննության շրջանակում։

Միևնույն ժամանակ ապրիլյան իրադարձությունների բացասական հետևանքները DeFi հատվածում համակարգային ճգնաժամի չեն հանգեցրել։ Սթեյբլքոյններով վարկերի տոկոսադրույքները, որոնք անորոշության գագաթնակետին հասել էին տարեկան մոտ 13%-ի, մայիսին վերադարձել են ավելի սովորական մակարդակի՝ մոտ 3,8%։ Սա վկայում է այն մասին, որ շուկան կարողացել է համեմատաբար արագ կայունանալ՝ առանց ռիսկերի լայնածավալ տարածման կրիպտոարդյունաբերության մյուս հատվածներում։

Binance Research-ի վերլուծաբաններն առանձնահատուկ ուշադրություն են դարձնում նաև թոքենացված իրական ակտիվների (Real-World Assets, RWA)շուկայի զարգացմանը, որն ավելի ու ավելի հաճախ դիտարկվում է որպես DeFi-ի հետագա աճի ամենահեռանկարային ուղղություններից մեկը։

Ընկերության բազային սցենարի համաձայն՝ մինչև 2030 թվականը թոքենացված ակտիվների շուկայի ծավալը կարող է հասնել 1,6 տրիլիոն դոլարի։ Այս կանխատեսումը ենթադրում է կարգավորող միջավայրի հետագա կատարելագործում՝ ակտիվների պահպանման, իրացվելիության, բաշխման և երկրորդային շուկաների ոլորտներում առկա սահմանափակումների պահպանման պայմաններում։ Վերլուծաբանների կարծիքով՝ հիմնական աճը կկենտրոնանա տոկենացված պետական պարտատոմսերի, ոսկու և ինստիտուցիոնալ վարկային գործիքների առանձին տեսակների հատվածներում։

Ընդհանուր առմամբ, մայիսը DeFi շուկայի համար դարձավ աստիճանական կայունացման ամիս։ Չնայած խոշոր հաքերային հարձակումների հետևանքներին և պահպանվող մակրոտնտեսական անորոշությանը՝ հատվածը ցուցադրում է սթրեսային իրադարձություններից վերականգնվելու կարողություն, իսկ շուկայի մասնակիցների հետաքրքրությունն աստիճանաբար տեղափոխվում է կարճաժամկետ ռիսկերից դեպի երկարաժամկետ զարգացման ուղղություններ, այդ թվում՝ ավանդական ֆինանսական ակտիվների տոկենացում։

Կայուն կրիպտոարժույթներ. շուկան պահպանում է կայունությունը ինստիտուցիոնալ պահանջարկի շնորհիվ

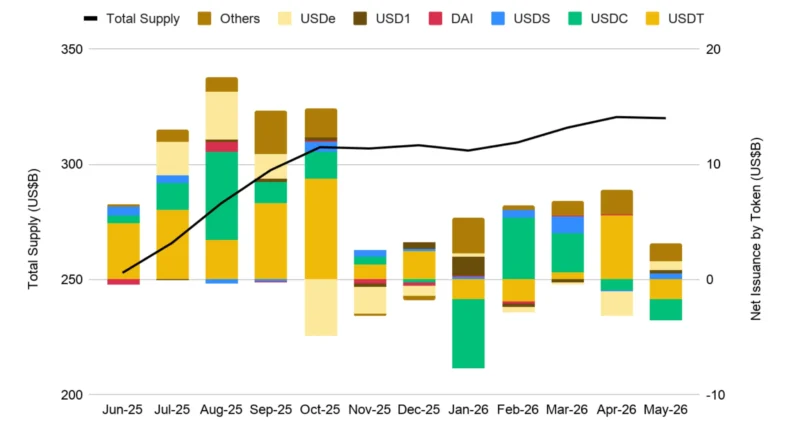

Սթեյբլքոյնների զուտ ամսական էմիսիա

Չնայած կրիպտոարժույթների շուկայի ընդհանուր բարձր տատանողականությանը (volatility)՝ 2026 թվականի մայիսին սթեյբլքոյնների հատվածը ցուցաբերել է հարաբերական կայունություն։ Սթեյբլքոյնների ընդհանուր առաջարկըկազմել է մոտ 319,9 միլիարդ դոլար՝ ապրիլի համեմատ նվազելով ընդամենը 0,15%-ով։ Միևնույն ժամանակ, երկարաժամկետ աճի միտումը պահպանվում է՝ պայմանավորված ինստիտուցիոնալ օգտագործման ընդլայնմամբ և թվային ակտիվների վճարային կիրառությունների աճով։

Խոշորագույն բլոկչեյնային էկոհամակարգերից տարվա սկզբից սթեյբլքոյնների առաջարկի ամենամեծ աճը գրանցվել է BNB Chain և Tronցանցերում՝ համապատասխանաբար 9,9% և 7,6%։ Միևնույն ժամանակ Ethereum-ըպահպանել է առաջատարի դիրքը տեղաբաշխված սթեյբլքոյնների ծավալով․ ցանցում դրանց ընդհանուր առաջարկը հասել է 173 միլիարդ դոլարի, չնայած տարվա սկզբից արձանագրված համեմատաբար չափավոր՝ 1,3% աճին։

Շարունակում են զարգանալ նաև ավելի փոքր էկոհամակարգերը։ Այսպես, XRP Ledger (XRPL) ցանցում սթեյբլքոյնների ծավալը գերազանցել է 1 միլիարդ դոլարը, իսկ RLUSDսթեյբլքոյնի կապիտալիզացիան հասել է 1,7 միլիարդ դոլարի։ Binance Research-ի վերլուծաբանները նշում են նաև Ethereumցանցում 30 միլիոն RLUSD թոքենների այրումը (token burn)՝ որպես Ripple-ի ենթակառուցվածքի նկատմամբ աճող պահանջարկի լրացուցիչ ազդանշան։ Դա կարող է վկայել ակտիվի լայն կիրառման մասին կորպորատիվ հաճախորդների կողմից և բազմաշղթայական (multi-chain) էկոհամակարգի զարգացման մասին։

Ամենաարագ աճող նախագծերից մեկը շարունակում է մնալ HyperEVM-ը, որտեղ տարվա սկզբից սթեյբլքոյնների ծավալն աճել է ավելի քան 314%-ով։ Սա ցույց է տալիս, որ շուկան շարունակում է ընդլայնվել խոշորագույն բլոկչեյններից դուրս, իսկ ներդրողների հետաքրքրությունը նոր հարթակների նկատմամբ շարունակում է աճել։

Առանձին ուշադրության է արժանի USAT-ը՝ Tether ընկերության սթեյբլքոյնը, որը նախատեսված է ԱՄՆ շուկայի համար։ Ապրիլի վերջից դրա կապիտալիզացիան աճել է ավելի քան վեց անգամ՝ հասնելով 157 միլիոն դոլարի։ Վերլուծաբանները նման աճը կապում են ինստիտուցիոնալ ներդրողների աճող հետաքրքրության հետ այնպիսի պրոդուկտների նկատմամբ, որոնք համապատասխանում են ԱՄՆ-ում քննարկվող GENIUS Act օրինագծի պահանջներին։ Ակնկալվում է, որ այդ օրինագիծը կձևավորի սթեյբլքոյնների շուկայի ավելի հստակ կարգավորման շրջանակ։

Ընդհանուր առմամբ, մայիսը հաստատեց, որ սթեյբլքոյնների շուկան շարունակում է զարգանալ ոչ միայն կրիպտոարժույթների առևտրի հաշվին, այլև դրանց ավելի ակտիվ օգտագործման շնորհիվ վճարումների, կորպորատիվ հաշվարկների և ինստիտուցիոնալ ֆինանսական պրոդուկտների շրջանակում։ Այս պայմաններում կարգավորող հստակությունը դառնում է ոլորտի ներսում կապիտալի վերաբաշխման վրա ազդող առանցքային գործոններից մեկը։

Տոկենացված իրական ակտիվներ (RWA). շուկան շարունակում է թարմացնել պատմական ռեկորդները

RWA շուկայի աճի դինամիկան ըստ ակտիվների կատեգորիաների

Տոկենացված իրական ակտիվների (Real-World Assets, RWA) հատվածը շարունակում է պահպանել աճի բարձր տեմպերը։ Մայիսի արդյունքներով այս ոլորտի ակտիվների ընդհանուր արժեքը հասել է 31,8 միլիարդ դոլարի՝ սահմանելով հերթական պատմական առավելագույնը։ Աճի հիմնական շարժիչը եղել են տոկենացված բաժնետոմսերը, սակայն ներդրողների հետաքրքրությունն աստիճանաբար տարածվում է նաև ակտիվների ավելի լայն շրջանակի վրա։

Բաժնետոմսերը շարունակում են մնալ աճի հիմնական շարժիչը

Մայիսին առավել տպավորիչ արդյունք է գրանցել տոկենացված բաժնետոմսերի հատվածը։ Զգալի ներդրում է ունեցել Strategy PP Variable xStock (STRCX)գործիքը, որի ծավալը մեկ ամսում աճել է մոտ 148%-ով՝ 54 միլիոնից մինչև 134 միլիոն դոլար։ Սա հաստատում է շուկայի մասնակիցների շարունակական հետաքրքրությունն այնպիսի պրոդուկտների նկատմամբ, որոնք բլոկչեյն ենթակառուցվածքի միջոցովհնարավորություն են տալիս հասանելիություն ստանալ ավանդական ֆինանսական գործիքներին։

DTCC-ն ընդլայնում է տոկենացման ռազմավարությունը

Ոլորտի կարևոր իրադարձություններից մեկը դարձավ ԱՄՆ խոշորագույն դեպոզիտարիայի՝ Depository Trust & Clearing Corporation (DTCC)-ի կողմից ակտիվների տոկենացման նախաձեռնությունների հետագա զարգացումը։

Ընկերությունը միաժամանակ իրականացնում է մի քանի նախագիծ։ Մասնավորապես, Collateral AppChainհարթակը կմիավորվի Chainlink Runtime Environment տեխնոլոգիայի հետ, ինչը հնարավորություն կտա ապահովել գրեթե շուրջօրյա գրավի (collateral) կառավարում՝ իրական ժամանակին մոտ ռեժիմում։ Լուծման գործարկումը նախատեսված է 2026 թվականի չորրորդ եռամսյակում։

Բացի այդ, DTCC-ն աշխատում է նախագծի վրա, որի նպատակն է տոկենացված բաժնետոմսերը, ETF-ները և գանձապետական պարտատոմսերըմիացնել Stellar ցանցին։ Նախաձեռնության իրականացումը սպասվում է 2027 թվականի առաջին կիսամյակում և դիտարկվում է որպես ընկերության ավելի լայն բազմաշղթայական ռազմավարության (multi-chain strategy) մաս։

Շուկայի ներուժը շարունակում է մնալ զգալի

Binance Research-ի գնահատմամբ՝ ներկայումս տոկենացված ակտիվների ներթափանցման մակարդակըշարունակում է չափազանց ցածր մնալ՝ կազմելով հնարավոր հասցեական շուկայի (addressable market) ընդամենը 0,01%-ը։ Սա նշանակում է, որ նույնիսկ մինչև 2030 թվականը 1%-ից պակաս մասնաբաժնիհասնելը կարող է հանգեցնել մի քանի տրիլիոն դոլար ծավալով շուկայի ձևավորմանը։

Վերլուծաբանները նշում են, որ ոլորտի հետագա զարգացումը կախված կլինի մի շարք գործոններից.

- նորմատիվաիրավական դաշտի կատարելագործումից,

- պահպանման և հաշվարկային ենթակառուցվածքի զարգացումից,

- երկրորդային շուկայի իրացվելիության բարձրացումից,

- ինստիտուցիոնալ ներդրողների համար տոկենացված պրոդուկտների հասանելիության ընդլայնումից։

Նեղ մասնագիտացված հատվածից դեպի լիարժեք շուկա

Տոկենացված պարտատոմսերի, դրամական շուկայի ֆոնդերի, բաժնետոմսերի և այլ ավանդական ակտիվների ծավալների աճը վկայում է, որ RWA շուկան աստիճանաբար անցում է կատարում փորձարարական փուլից դեպի ավելի հասուն զարգացման փուլ։

Եթե նախկինում հիմնական ուշադրությունը կենտրոնացած էր առանձին փորձնական նախագծերի վրա, ապա այսօր ավելի ու ավելի շատ խոշոր ֆինանսական կազմակերպություններ տոկենացումըդիտարկում են որպես գործարքների արդյունավետության բարձրացման, ներդրումային պրոդուկտների հասանելիության ընդլայնման և իրացվելիության նոր աղբյուրների ստեղծման գործիք։ Այս ֆոնին RWA շուկանշարունակում է մնալ թվային ֆինանսների ամենաարագ զարգացող ուղղություններից մեկը։

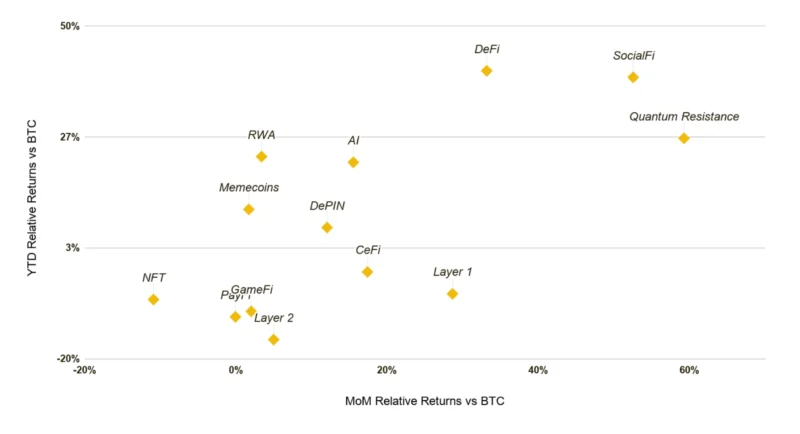

Քվանտային կայունություն. թեմա, որն ավելի ու ավելի մեծ ուշադրություն է գրավում շուկայի կողմից

Կրիպտոարժույթների առանձին հատվածների հարաբերական եկամտաբերությունը BTC-ի համեմատ

Մայիսին կրիպտոշուկայում նկատվել են կապիտալի վերաբաշխման առաջին նշանները՝ հօգուտ առանձին ներդրումային թեմաների։ Առավել աչքի ընկնող ուղղություններից մեկը դարձել է Quantum Resistance հատվածը, որը ներառում է այն նախագծերը, որոնք նպատակ ունեն պաշտպանել գաղտնագրական համակարգերը քվանտային հաշվարկներից բխող հնարավոր սպառնալիքներից։

Binance Research-ի տվյալներով՝ այս հատվածը ցուցադրել է Bitcoin-ից առաջանցիկ եկամտաբերություն. տարվա սկզբից եկամտաբերությունը կազմել է մոտ 26,3%, իսկ միայն մայիս ամսվա ընթացքում այն BTC-ի ցուցանիշը գերազանցել է մոտ 59,3%-ով։ Սա Quantum Resistance ուղղությունը դարձնում է կրիպտոշուկայի թեմատիկ հատվածների ամենաարդյունավետներից մեկը։

Աճի գլխավոր շարժիչը եղել է Zcash (ZEC)-ը։ Մայիսի կեսերին ակտիվի գինը հասել է 690 դոլարի, իսկ շուկայական կապիտալիզացիայով նախագիծը ժամանակավորապես առաջ է անցել Cardano-ից՝ ընդգրկվելով խոշորագույն կրիպտոարժույթների շարքում։ Ներդրողների հետաքրքրությունն ավելի է մեծացել այն բանից հետո, երբ Zcash-ի թիմը հայտարարել է դրամապանակների գործարկման ծրագրի մասին, որոնք հնարավորություն կտան վերականգնել ակտիվները, եթե ապագայում ի հայտ գան քվանտային համակարգիչներից բխող սպառնալիքներ։

Թեմայի նկատմամբ հետաքրքրությունն աջակցել են նաև այլ նախագծեր։ Algorand-ընախկինում հայտնվել էր շուկայի ուշադրության կենտրոնում այն բանից հետո, երբ Google-ը դրա ճարտարապետությունը նշել էր որպես հետքվանտային պաշտպանության իրականացման օրինակներից մեկը։ Իր հերթին Starknet-ընույնպես ներդրել է նմանատիպ մոտեցում՝ ցանցի բազային ենթակառուցվածքի մակարդակում։

Չնայած այն հանգամանքին, որ քվանտային հաշվարկներից բխող գործնական վտանգըդեռևս շարունակում է մնալ քննարկման առարկա, ներդրողներն ավելի ու ավելի հաճախ այդ գործոնը գնահատում են երկարաժամկետ տեսանկյունից։ Թեմայի նկատմամբ լրացուցիչ հետաքրքրություն են առաջացնում Ethereum-ի համահիմնադիր Վիտալիկ Բուտերինի գնահատականները, որը նախկինում չէր բացառել, որ գործող գաղտնագրական ալգորիթմները կարող են արդեն մինչև 2030 թվականը բախվել լուրջ մարտահրավերների։

Ոլորտի համար կարևոր ուղենիշ է նաև ԱՄՆ Ստանդարտների և տեխնոլոգիաների ազգային ինստիտուտի (NIST) կողմից սահմանված ժամկետը, որի համաձայն մինչև 2035 թվականը նախատեսվում է անցում կատարել հետքվանտային պաշտպանական ստանդարտների։

Այս ֆոնին քվանտային կայունությունըաստիճանաբար դադարում է ընկալվել որպես զուտ տեսական ռիսկ և սկսում է դիտարկվել որպես կրիպտոարդյունաբերության երկարաժամկետ տեխնոլոգիական պատրաստվածության կարևոր ուղղություններից մեկը։

Բացի Quantum Resistance հատվածից, մայիսին դրական դինամիկա են ցուցադրել նաև այլ թեմատիկ ուղղություններ։

Այսպես, SocialFi հատվածի նախագծերն աջակցություն ստացան այն բանից հետո, երբ Պավել Դուրովը հայտարարեց Telegram-ի՝ TON ցանցի ուղղակի կառավարմանը անցնելու մասին, ինչը նպաստեց, որ TON-ի արժեքը մեկ ամսում աճի մոտ 35%-ով։

Շարունակվել է նաև ներդրողների հետաքրքրությունը HYPE նախագծի նկատմամբ, որի արժեքն աճել է մոտ 81%-ով՝ 21Shares և Bitwise ընկերությունների կողմից ETF-ի գործարկումից հետո։

Ակտիվ աճ է արձանագրել նաև ONDO-ն, որի արժեքը բարձրացել է մոտ 40%-ով՝ պայմանավորված ընկերության գործունեության հետագա ընդլայնմամբ տոկենացված իրական ակտիվների (RWA)հատվածում։

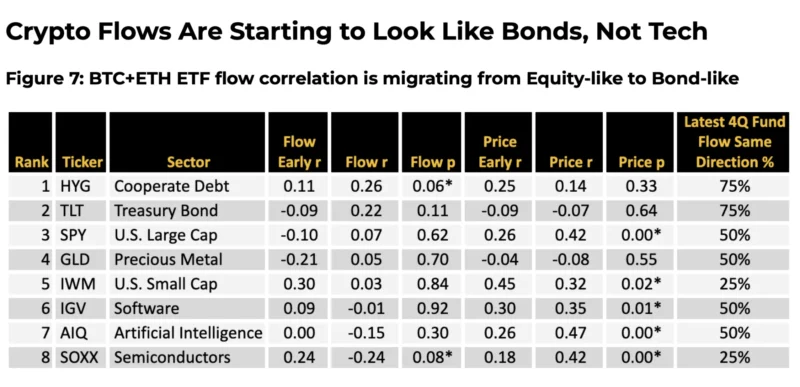

Կրիպտոարժույթների ETF-ները գնալով ավելի են նմանվում պարտքային գործիքների, քան տեխնոլոգիական ակտիվների

BTC և ETH ETF-ներում կապիտալի հոսքերի փոխկապակցվածությունն աստիճանաբար բաժնետոմսերից տեղափոխվում է դեպի պարտքային գործիքներ

2026 թվականին շուկայում արձանագրված ամենահետաքրքիր փոփոխություններից մեկը կրիպտոարժույթների ETF-ներում ներդրողների վարքագծի փոխակերպումնէ։ Եթե նախկինում Bitcoin-ի և Ethereum-ի հիման վրա ստեղծված ֆոնդերում կապիտալի հոսքերը մեծապես հետևում էին տեխնոլոգիական հատվածի դինամիկային, ապա այժմ այդ կապը զգալիորեն թուլացել է։

Binance Research-ի վերլուծաբանները ուսումնասիրել են 117 շաբաթվա տվյալներ՝ BTC և ETH սպոտային ETF-ներում կապիտալի ներհոսքերի և արտահոսքերի վերաբերյալ և դրանք համեմատել ավանդական բորսայական ֆոնդերի (ETF) տարբեր կատեգորիաների դինամիկայի հետ։ Արդյունքները ցույց են տալիս, որ կրիպտոակտիվների նկատմամբ պահանջարկի կառուցվածքը աստիճանաբար փոխվում է։

Ներդրողները գնալով ավելի հաճախ են առաջնորդվում վարկային ռիսկով

Կրիպտոարժույթների ETF-ների հետ առավել կայուն փոխկապակցվածություն է ցուցադրել HYG հիմնադրամը, որը հետևում է բարձր եկամտաբերությամբ կորպորատիվ պարտատոմսերի շուկային։

Հետազոտության տվյալներով՝ HYG-ը միակ ակտիվն էր, որը միաժամանակ ցուցադրել է դրական կորելացիա մի քանի առանցքային ցուցանիշներով՝

- կապիտալի հոսքերի,

- գների դինամիկայի,

- կապիտալի հոսքերի եռամսյակային ուղղվածության։

Սա կարող է վկայել այն մասին, որ ինստիտուցիոնալ ներդրողներըկրիպտոարժույթներն աստիճանաբար սկսում են ընկալել ոչ այնքան որպես տեխնոլոգիական ներդրում, որքան ռիսկի և եկամտաբերության կառավարման ավելի լայն ռազմավարության բաղադրիչ։

Այլ կերպ ասած, երբ շուկայի մասնակիցները պատրաստ են ստանձնել ավելի բարձր վարկային ռիսկ և ներդրումներ կատարել բարձր եկամտաբերությամբ պարտատոմսերում, կապիտալի մի մասը միաժամանակ ուղղվում է նաև կրիպտոարժույթների ETF-ներ։

Գները և կապիտալի հոսքերն այլևս չեն շարժվում համաժամանակյա

Հետազոտությունը նաև բացահայտել է գների վարքագծի և ներդրումային հոսքերի միջև զգալի տարբերություն։

Մի կողմից, Bitcoin-ը շարունակում է պահպանել բարձր գների կորելացիատեխնոլոգիաների և արհեստական բանականության (AI) ոլորտի հետ կապված ակտիվների հետ։ Օրինակ՝ գների դինամիկայի զգալի նմանություն պահպանվում է SOXX (կիսահաղորդչային արդյունաբերության ETF) և AIQ (AI ոլորտի ընկերությունների ETF) հիմնադրամների հետ։

Սակայն եթե վերլուծվեն ոչ թե գները, այլ իրական կապիտալի հոսքերը, պատկերը բոլորովին այլ է։

Կրիպտոարժույթների ETF-ների և տեխնոլոգիական ETF-ների միջև կապիտալի հոսքերի կորելացիան զգալիորեն նվազել է, իսկ որոշ դեպքերում նույնիսկ դարձել է բացասական։

Ամենաբնութագրական օրինակը SOXXհիմնադրամն է․ չնայած գների դինամիկան շարունակում է մնալ նման, SOXX-ի և կրիպտոարժույթների ETF-ների կապիտալի հոսքերը գնալով ավելի հաճախ են շարժվում հակառակ ուղղություններով։

Սա կարող է նշանակել, որ ինստիտուցիոնալ ներդրողները տեխնոլոգիական բաժնետոմսերն ու կրիպտոարժույթները դիտարկում են որպես միմյանց հետ մրցակցող ներդրումային ուղղություններ։

Ձևավորվում է նոր ներդրումային ռեժիմ

Հետազոտության մեկ այլ կարևոր եզրակացությունը վերաբերում է ներդրողների կազմի փոփոխությանը։

Եթե ETF-ների զարգացման սկզբնական փուլում կրիպտոարժույթները հիմնականում ընկալվում էին որպես տեխնոլոգիական հատվածի շարունակություն, ապա այսօր շուկա են մտնում ավելի ու ավելի շատ ներդրողներ, որոնք իրենց որոշումները կառուցում են մակրոտնտեսական գործոնների հիման վրա՝

- տոկոսադրույքներ,

- իրացվելիություն,

- վարկային շուկաների վիճակ։

Այս գործընթացի լավ օրինակ է TLTհիմնադրամը, որը ներդրումներ է կատարում ԱՄՆ երկարաժամկետ գանձապետական պարտատոմսերում։

Վերջին երկու տարիների ընթացքում TLT-ի և կրիպտոարժույթների ETF-ների միջև կապիտալի հոսքերի կորելացիան զգալիորեն աճել է, մինչդեռ տեխնոլոգիական ակտիվների հետ այդ կապը թուլացել է։

Binance Research-ի վերլուծաբանների կարծիքով՝ սա կարող է վկայել գլոբալ ֆինանսական համակարգում կրիպտոարժույթների դերի ավելի խորքային կառուցվածքային փոփոխության մասին։

Եթե նախկինում թվային ակտիվներն ընկալվում էին հիմնականում որպես բարձր ռիսկային տեխնոլոգիական ներդրում, ապա այսօր դրանք գնալով ավելի հաճախ դառնում են մակրոտնտեսական լայն ռազմավարությունների բաղադրիչ և սկսում են արձագանքել նույն գործոններին, ինչ պարտատոմսերի, վարկային գործիքների և համաշխարհային իրացվելիության շուկաները։