Վերաֆինանսավորման տոկոսադրույքը՝ 6.5%. Դրամավարկային քաղաքականության հաղորդագրություն, 2025թ. 4-րդ եռամսյակ – ՀՀ ԿԲ

Ա. Դրամավարկային քաղաքականության հաղորդագրություն

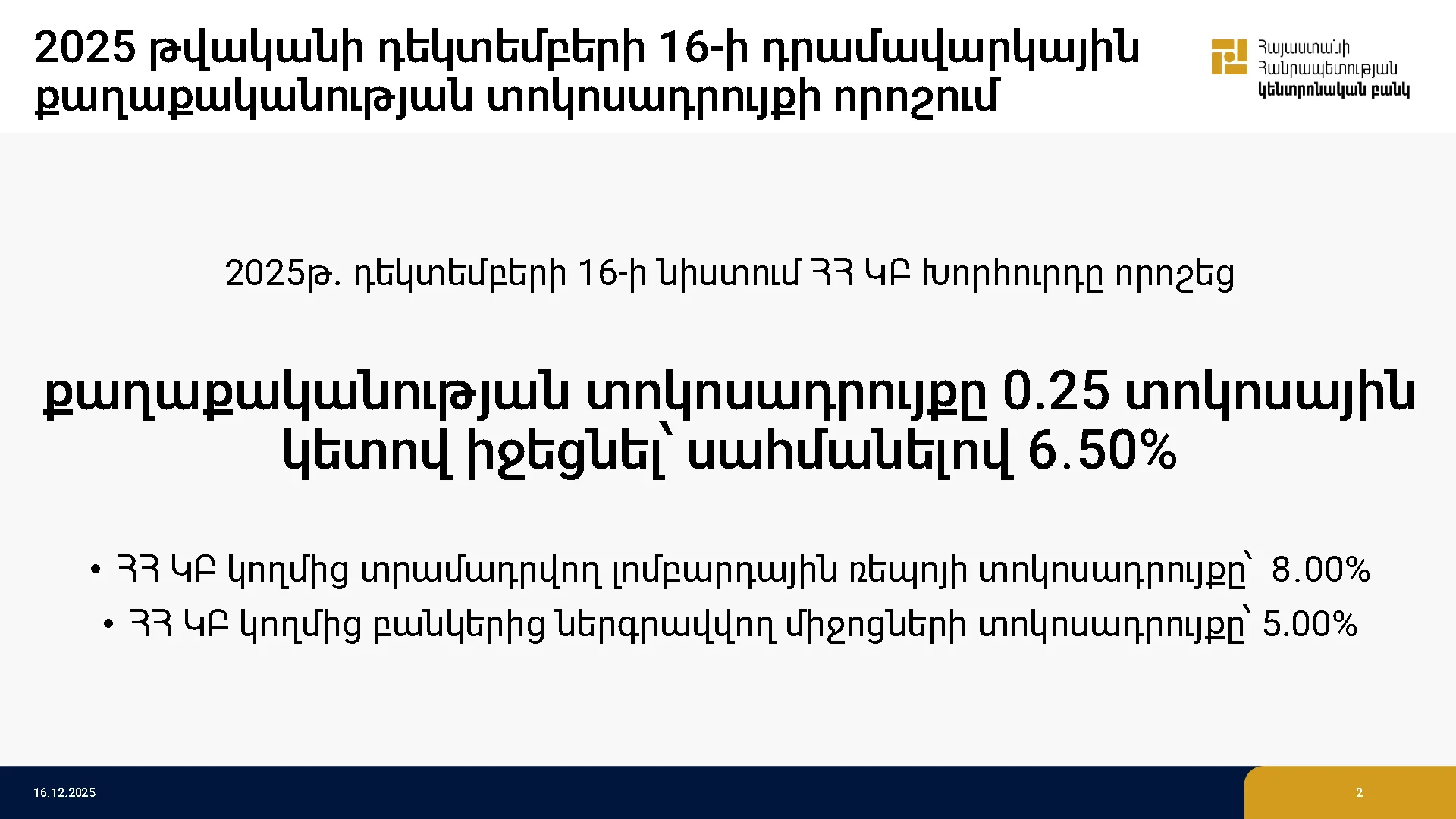

ՀՀ ԿԲ խորհուրդը որոշեց իջեցնել վերաֆինանսավորման տոկոսադրույքը՝ սահմանելով 6.50%։ 2025 թվականի դեկտեմբերի 16-ի նիստում ԿԲ խորհուրդը որոշեց 0.25 տոկոսային կետով իջեցնել վերաֆինանսավորման տոկոսադրույքը՝ սահմանելով 6.50%։

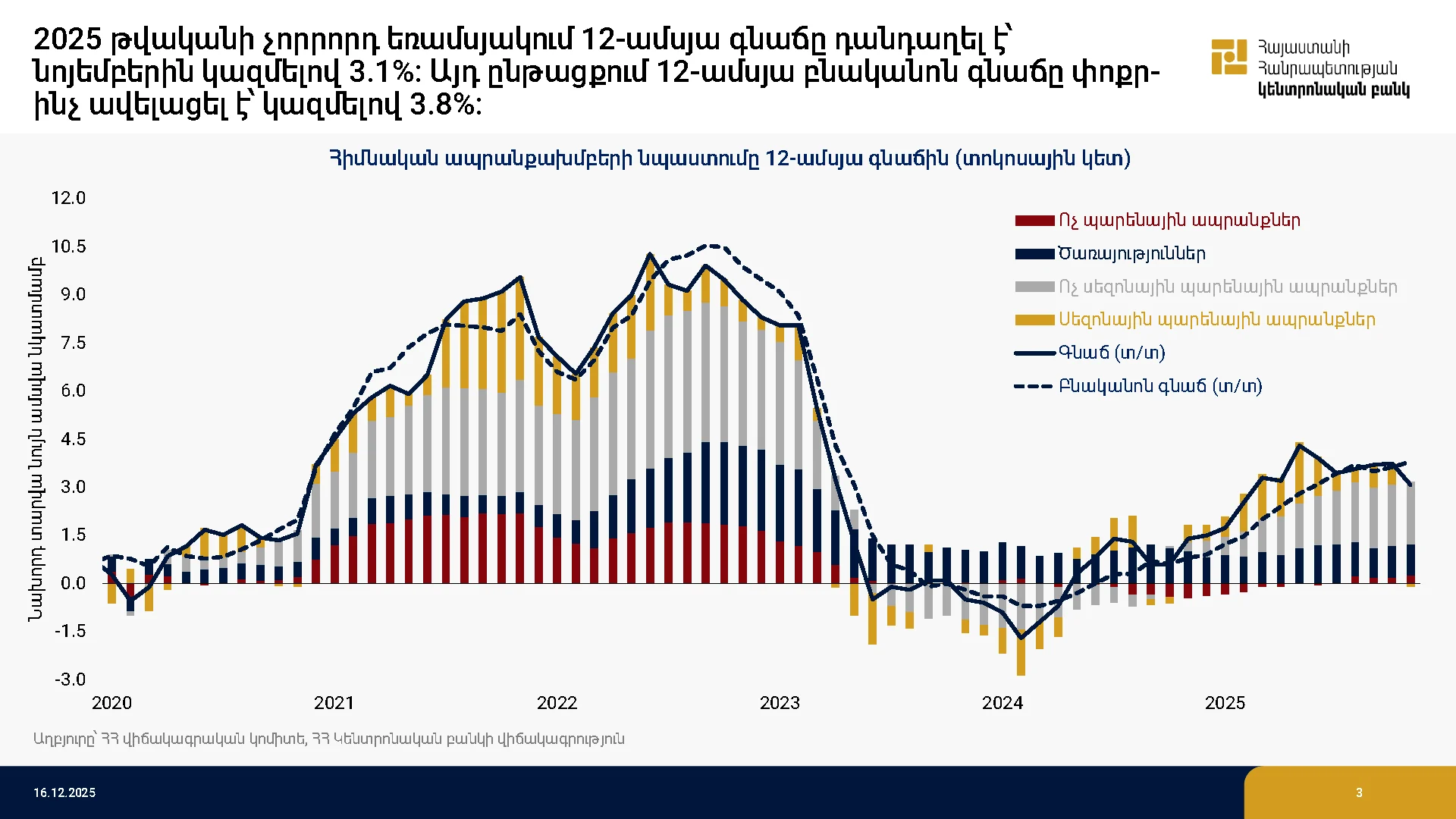

- 2025 թվականի չորրորդ եռամսյակում 12-ամսյա գնաճը դանդաղել է՝ նոյեմբերին կազմելով 3.1%։

- Այդ ընթացքում 12-ամսյա բնականոն գնաճը փոքր-ինչ ավելացել է՝ կազմելով 3.8%։

Համաշխարհային Տնտեսություն

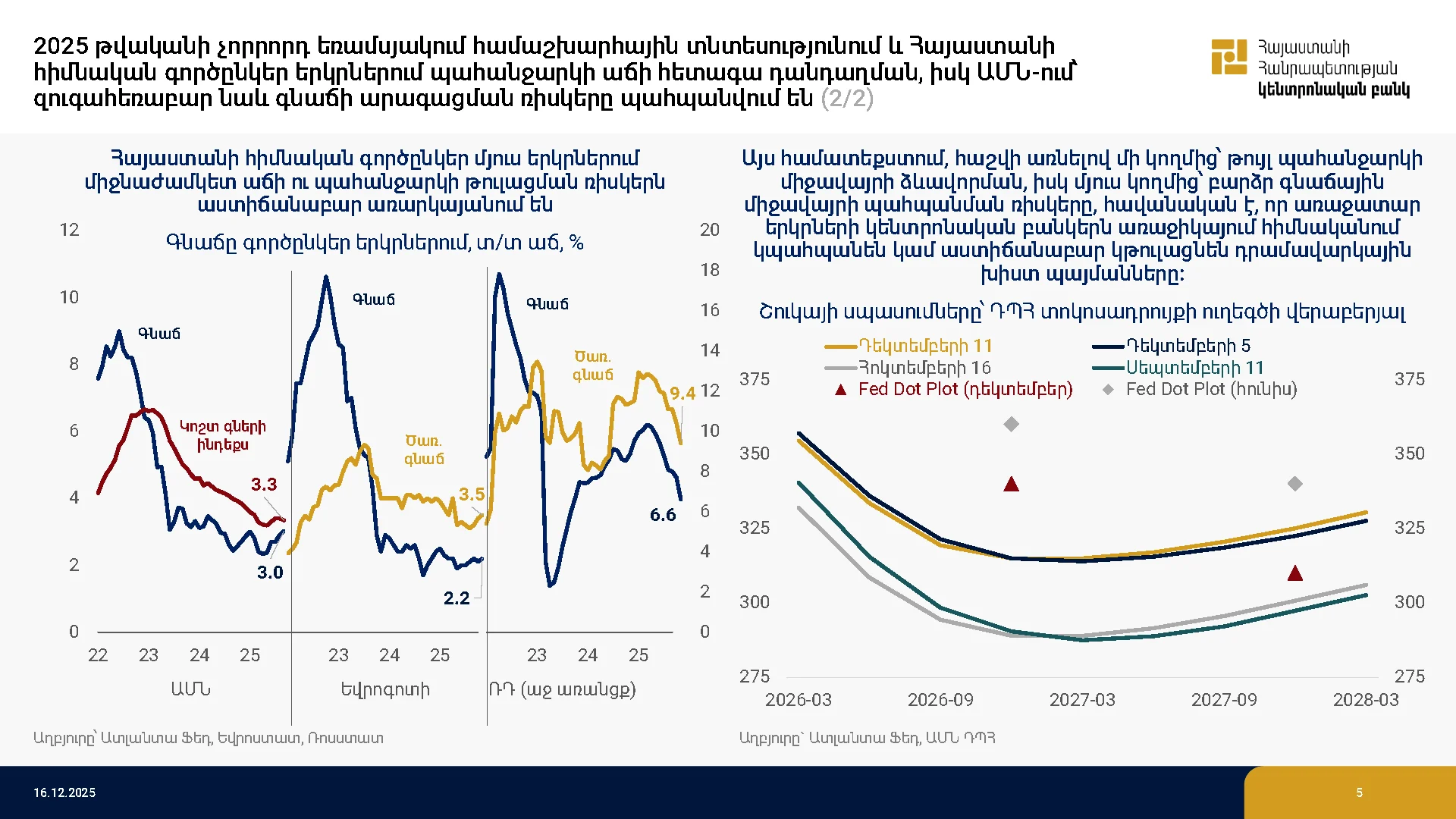

2025 թվականի չորրորդ եռամսյակում համաշխարհային տնտեսությունում և Հայաստանի հիմնական գործընկեր երկրներում պահանջարկի աճի հետագա դանդաղման, իսկ ԱՄՆ-ում՝ զուգահեռաբար նաև գնաճի արագացման ռիսկերը պահպանվում են: ԱՄՆ-ում սպառման աճի բարձր տեմպը շարունակում է նպաստել հարաբերականորեն բարձր տնտեսական աճի ձևավորմանը և գնաճային միջավայրի որոշակի ընդլայնմանը: Մյուս կողմից` ֆինանսական ակտիվների գների հնարավոր ճշգրտման և աշխատաշուկայի պայմանների հետագա, անցանկալի թուլացման ռիսկերը կարող են բացասական ազդեցություն ունենալ միջնաժամկետ աճի հեռանկարի վրա: Միջնաժամկետում, ԱՄՆ-ի պետական պարտքի մեծացման պայմաններում երկարաժամկետ տոկոսադրույքների շուրջ անորոշությունը պահպանվում է։ Հայաստանի հիմնական գործընկեր մյուս երկրներում, չնայած վերջին ամիսներին աճի վերականգնման որոշակի թույլ ազդակներին, միջնաժամկետ աճի ու պահանջարկի թուլացման ռիսկերը մնում են առարկայական: Նավթի, իսկ վերջին ամիսների ընթացքում նաև պարենի համաշխարհային գները դրսևորում են աստիճանական նվազման միտումներ: Այնուամենայնիվ, աշխարհաքաղաքական անորոշությունները և միջազգային առևտրային հարաբերություններում լարվածությունը շարունակում են համաշխարհային տնտեսությունում գնաճի տատանողականության աղբյուր հանդիսանալ։ Այս համատեքստում, հաշվի առնելով մի կողմից՝ թույլ պահանջարկի միջավայրի ձևավորման, իսկ մյուս կողմից՝ բարձր գնաճային միջավայրի պահպանման ռիսկերը, հավանական է, որ առաջատար երկրների կենտրոնական բանկերն առաջիկայում հիմնականում կպահպանեն կամ աստիճանաբար կթուլացնեն դրամավարկային պայմանները:

Ներքին Տնտեսություն

2025 թվականի չորրորդ եռամսյակում Հայաստանում բարձր տնտեսական ակտիվությունը պահպանվում է։ Վերջինիս շարունակում են զգալիորեն նպաստել շինարարության և ծառայությունների ճյուղերը, ինչպես նաև որոշ կարճաժամկետ, ոչ կառուցվածքային գործոններ: 2025 թվականի երրորդ և չորրորդ եռամսյակներում տեղական ապրանքների և ծառայությունների նկատմամբ բարձր արտաքին պահանջարկը պահպանվում է։ Միևնույն ժամանակ, ներքին պահանջարկի ընթացիկ պայմանների, ինչպես նաև դրա հետագա միտումների հետ կապված զգալի անորոշությունները պահպանվում են: Նման իրավիճակում, պահանջարկի ազդեցությունը գնաճի վրա դեռևս գնահատվում է չեզոք, իսկ գնաճի ընթացիկ միտումներն հիմնականում պայմանավորված են որոշ առաջարկի գործոններով։ Զուգահեռաբար՝ աշխատավարձերի աճը, կոշտ գներով բնութագրվող ծառայությունների գնաճը և գնաճային սպասումները շարունակում են դրսևորել կայունացման միտումներ: Միաժամանակ, կարճաժամկետ և միջնաժամկետ հորիզոնում հարկաբյուջետային քաղաքականության կողմից ներքին պահանջարկի ընդլայնման ռիսկերը թուլացել են:

Ֆինանսական Շուկայի Սպասումներ և Սցենարներ

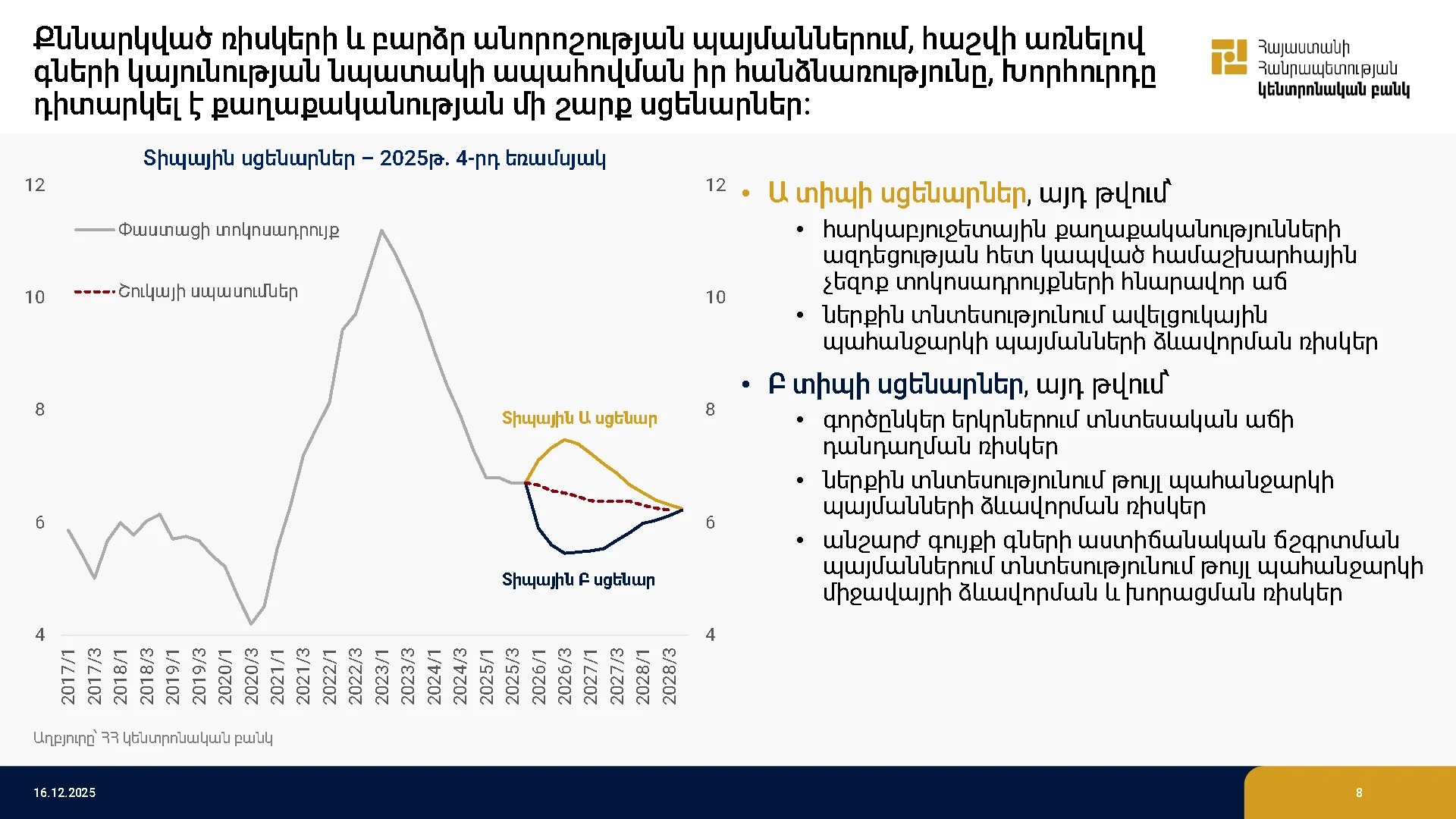

Մակրոտնտեսական ընթացիկ զարգացումների պայմաններում ՀՀ ֆինանսական շուկայի մասնակիցները, ընդհանուր առմամբ, ակնկալում են, որ ՀՀ կենտրոնական բանկը միջնաժամկետ հորիզոնում աստիճանաբար կնվազեցնի քաղաքականության տոկոսադրույքը մինչև 6.25%:

Քննարկված ռիսկերի և առկա անորոշությունների պայմաններում, մի կողմից՝ Խորհուրդը դիտարկել է Ա տիպի սցենարներ՝ կապված հարկաբյուջետային քաղաքականության ազդեցությամբ համաշխարհային չեզոք տոկոսադրույքների հնարավոր աճի, ինչպես նաև ներքին տնտեսությունում ավելցուկային պահանջարկի պայմանների ձևավորման հետ, որոնք պահանջում են շուկայական սպասումների համեմատությամբ քաղաքականության ավելի բարձր տոկոսադրույքի ուղեգիծ։ Մյուս կողմից՝ Խորհուրդը քննարկել է Բ տիպի սցենարներ՝ ներառյալ գործընկեր երկրներում տնտեսական աճի դանդաղման, ներքին տնտեսությունում պահանջարկի պայմանների թուլացման, և անշարժ գույքի գների հնարավոր, աստիճանական ճշգրտման պայմաններում տնտեսությունում թույլ պահանջարկի միջավայրի ձևավորման ու խորացման վերաբերյալ ռիսկեր, որոնք ենթադրում են շուկայական սպասումների համեմատությամբ քաղաքականության ավելի ցածր տոկոսադրույքի ուղեգիծ:

Արդյունքում՝ հավասարակշռելով վերը նշված երկու ուղղությամբ ռիսկերը՝ ՀՀ ԿԲ խորհուրդը որոշեց շուկայի սպասումներին համահունչ իջեցնել քաղաքականության տոկոսադրույքը: Խորհուրդը կշարունակի մշտադիտարկել տնտեսության զարգացման սցենարները և պատրաստ է ձեռնարկելու համարժեք գործողություններ՝ միջնաժամկետ հորիզոնում գնաճի 3% նպատակի և գների կայունության ապահովման համար:

Բ. Տնտեսական իրավիճակի ամփոփագիր

Համաշխարհային տնտեսություն

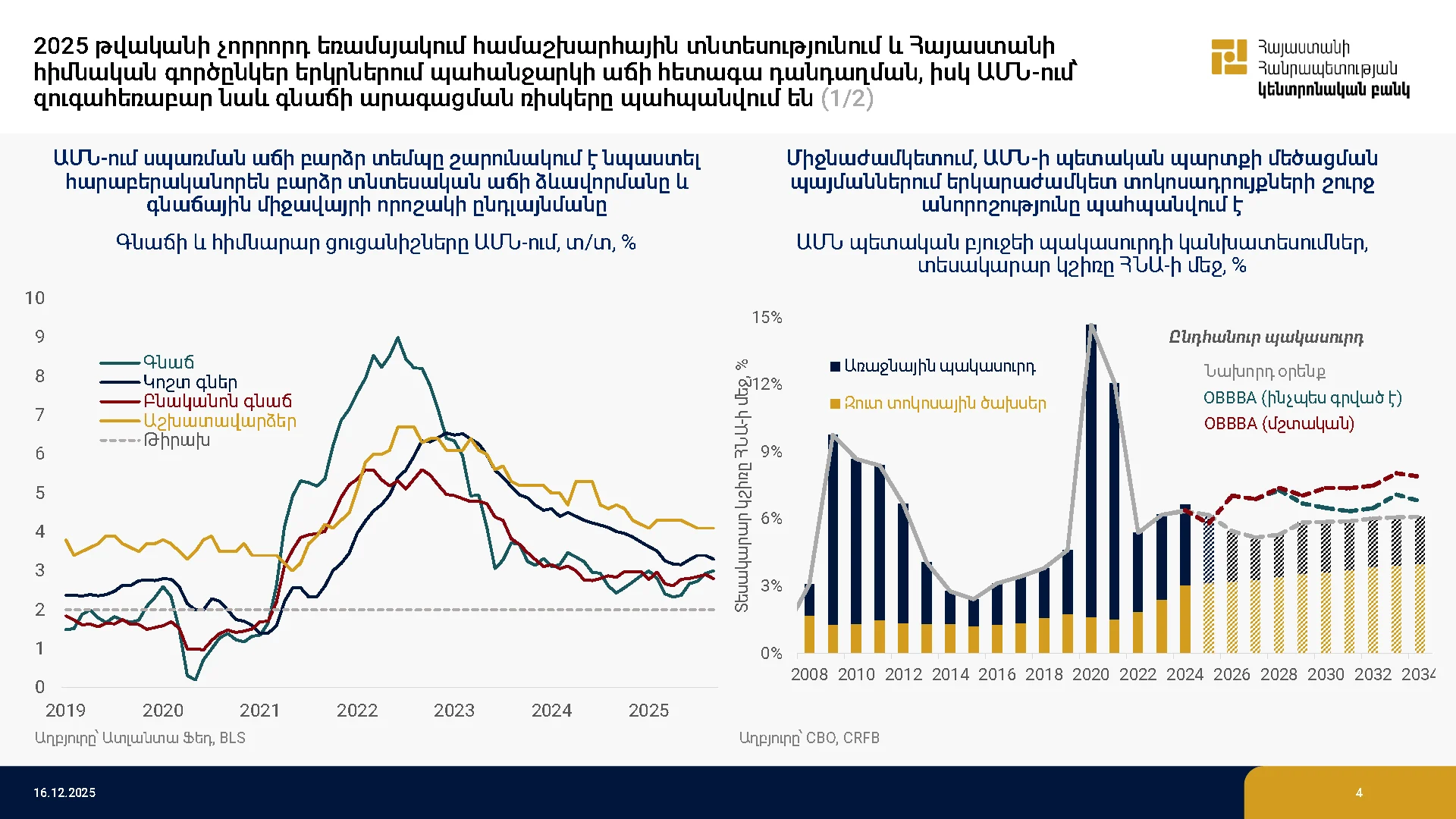

2025 թ-ի 4-րդ եռամսյակում համաշխարհային տնտեսության աճի հեռանկարը շարունակել է վատթարանալ։ 2025 թվականի 1-ին կիսամյակում տնտեսական քաղաքականության շուրջ անորոշությունների համատեքստում ԱՄՆ-ում ՀՆԱ աճը դրսևորել է զգալի տատանողականություն: Այդուհանդերձ, 3-րդ եռամսյակում աճը զգալիորեն արագացել է (ըստ նախնական գնահատականի՝ տ/տ 3.6%)՝ արտացոլելով սպառման ընդլայնումը և արհեստական բանականության մեջ ներդրումային ակտիվության աճը: Տնտեսությունում սպառման և եկամուտների անհավասարության ֆոնին ֆինանսական ակտիվների բարձր գները շարունակում են խթանել բարձր եկամուտ ունեցող տնային տնտեսությունների սպառման բարձր, մինչդեռ տնտեսության այլ հատվածներում աշխատավարձերի աճի դանդաղումը և ժամկետանց վարկերի կուտակումը պահանջարկի թուլացման ազդակներ է պարունակում։ Պահանջարկի աճը խթանող գործոնների և սպառման կառուցվածքի առանձնա-հատկությունների պարագայում ակտիվների գների հնարավոր, հետագա ճշգրտումները կարող են հանգեցնել ԱՄՆ-ում աճի հեռանկարի վատթարացմանը, ինչն իր հերթին կարող է բացասական հետևանքներ ունենալ համաշխարհային պահանջարկի պայմանների վրա։

ԱՄՆ-ի հարկաբյուջետային քաղաքականության հեռանկարի շուրջ բարձր անորոշությունը պահպանվում է։ Հաշվի առնելով միջնաժամկետում պակասուրդի և պետական պարտքի ակնուղեգծի հնարավոր էական աճը՝ երկարաժամկետ տոկոսադրույքների հնարավոր հետագա աճի ռիսկերն պահպանվում են: Վերոնշյալ զարգացումները կարող են ազդել ոչ միայն ԱՄՆ ԴՊՀ-ի դրամավարկային քաղաքականության հեռանկարի, այնպես էլ զարգացող երկրներում չեզոք տոկոսադրույքի և կապիտալի հոսքերի վրա:

Վերջին եռամսյակի ընթացքում գնաճն արագացման միտումներ է ցուցաբերել, սեպտեմբերին կազմելով տ/տ 3.0%, ինչը հիմնականում արտացոլել է առևտրային քաղաքականության ազդեցության աստիճանական փոխանցումը սպառողական գներին: Թեև հատկապես վերջին շրջանում առևտրային քաղաքականության շուրջ անորոշությունները նվազել են, այդուհանդերձ առաջիկայում մաքսատուրքային քաղաքականության ազդեցության չափն ու բնույթը մեծապես կախված կլինի ներքին պահանջարկի պայմանների հեռանկարից։ Միևնույն ժամանակ, չնայած աշխատաշուկայի պայմանների որոշակի մեղմացմանը, ինչն արտացոլվում է աշխատավարձերի աճի դանդաղմամբ, գործազրկության և աշխատանքից ազատվածների թվի համեմատաբար կայուն մակարդակների ձևավորմամբ, դեռևս չեն վկայում պահանջարկի պայմանների կտրուկ թուլացման մասին: Այս իրավիճակը զգալիորեն դժվարացնում է ԱՄՆ ԴՊՀ-ի կողմից գների կայունության և լրիվ զբաղվածության ապահովման խնդրի լուծումը:

2025 թ. երրորդ եռամսյակում Եվրոգոտու տնտեսական աճը դանդաղել է կազմելով տ/տ 1.4%: Աճի շարունակական դանդաղումը արտացոլում է առկա կառուցվածքային խնդիրները, տնտեսության բևեռացումը և թույլ ներքին պահանջարկը: Վերջին ամիսներին գնաճային միջավայրը շարունակել է կայունանալ՝ մոտենալով նպատակային մակարդակին: Թեև հիմնարար գնաճի ցուցանիշները որոշակիորեն նվազել են, ծառայությունների գնաճը դեռևս պահպանվում է թիրախից բարձր մակարդակում, իսկ աշխատաշուկայի խիստ պայմանները ցույց են տալիս թուլացման ոչ միանշանակ ազդակներ: Աճի միջնաժամկետ և երկարաժամկետ հեռանկարները մնում են անորոշ և խնդրահարույց: Մի կողմից՝ կառուցվածքային մարտահրավերները, աճի բևեռացումը և առևտրային անորոշությունները զգուշավոր բիզնես միջավայրի ձևավորմանը նպաստող հիմնական գործոններն են, որոնք բացասաբար են անդրադառնում ԵԳ-ում արտադրության և ներդրումների իրականացման որոշումների վրա: Մյուս կողմից՝ կառուցվածքային խնդիրներին հակազդելու նպատակով իրականացվող հարկաբյուջետային խթանման միջոցառումները կարող են դրական ազդեցություն ունենալ որոշ արտադրողական ոլորտների վրա: Այդուհանդերձ, ռազմարդյունաբերության վրա շեշտադրումը կարող է տնտեսության անհամաչափ զարգացման և գնաճային միջավայրի ընդլայնման ռիսկեր պարունակել։

Նավթի համաշխարհային գները և դրանց միջնաժամկետ հեռանկարի շուրջ սպասումները շարունակել են նվազել, թեև անորոշությունները պահպանվում են: Մի կողմից՝ նավթի արդյունահանման ծավալների բարձր մակարդակը, ինչպես նաև համաշխարհային պահանջարկի թուլացումը, կարող են լրացուցիչ գնանկումային ճնշումներ ստեղծել։ Մյուս կողմից՝ աշխարհաքաղաքական լարվածության հնարավոր սրացումը, ինչպես նաև ՌԴ նկատմամբ երկրորդային պատժամիջոցների կիրառումը կարող են հանգեցնել մատակարարման շղթաների հնարավոր խաթարումների և ձևավորել գնաճային ճնշումներ։

2025 թ. 3-րդ եռամսյակում ՌԴ տնտեսական աճը շարունակել է զգալիորեն դանդաղել կազմելով տ/տ 0.6%: Միևնույն ժամանակ հոկտեմբերին նկատվել է տնտեսական ակտիվության աճի որոշակի ընդլայնում հատկապես ծառայությունների և առևտրի ճյուղերում, ինչը պահանջարկի որոշակի վերականգնման ազդակներ կարող է պարունակել։ Այդուհանդերձ, վարկավորման նկատմամբ պահանջարկի նվազումը և չաշխատող վարկերի աճը կարող են վկայել պահանջարկի զգալի թուլացման մասին: Գնաճը և հիմնարար գնաճի ցուցանիշները, չնայած վերջին ամիսներին դիտված որոշակի դանդաղմանը, պահպանվել են թիրախից զգալիորեն բարձր մակարդակում։ Միաժամանակ, աշխատաշուկայի պայմանները մնում են խիստ գնաճային ճնշումներ գործադրելով տնտեսության վրա, իսկ միգրացիոն քաղաքականության խստացումը կարող է ճնշումների խորացման լրացուցիչ աղբյուր հանդիսանալ։ Նավթի գների շուրջ անորոշությունները ռիսկեր են պարունակում հարկաբյուջետային քաղաքականության տեսանկյունից, իսկ ոչ նավթագազային եկամուտների ավելացման նպատակով հարկային վարչարարության խստացումը (հատկապես՝ ԱԱՀ բարձրացում) կարող է բացասական հետևանքներ ունենալ ՌԴ-ում ներքին պահանջարկի պայմանների և սպառման վրա: Մի կողմից՝ պահանջարկի աճի դանդաղումը, իսկ մյուս կողմից՝ աշխատաշուկայի խիստ պայմանների պահպանումը և բարձր գնաճային սպասումները ՌԴ ԿԲ-ի համար լուրջ խնդիրներ են առաջադրում կարճաժամկետում գնաճ-տնտեսական աճ երկընտրանքի արդյունավետ կառավարման տեսանկյունից:

Ներքին պահանջարկի պայմաններ

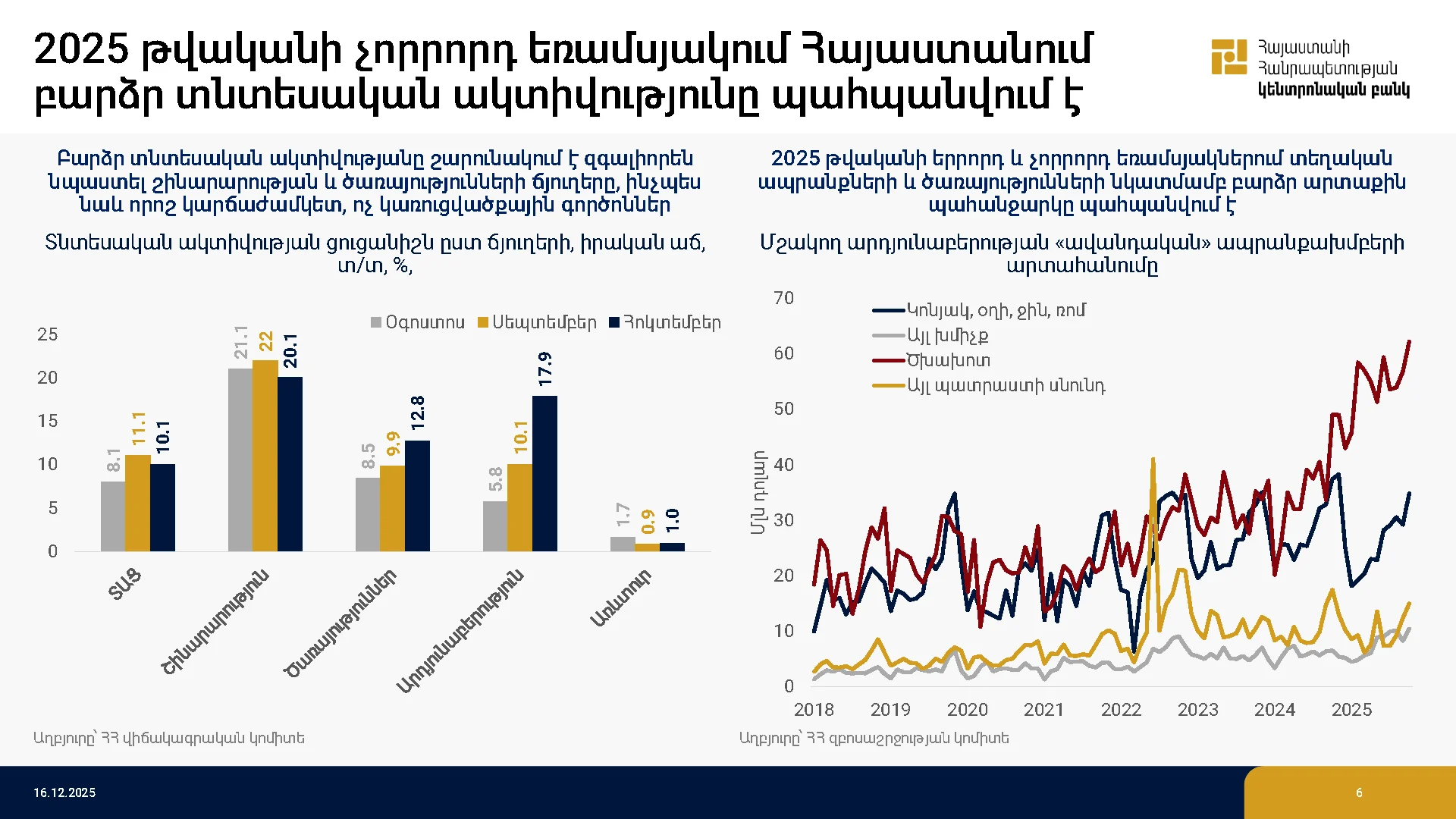

2025 թ. 3-րդ եռամսյակում Հայաստանի տնտեսական աճը որոշակիորեն արագացել է՝ կազմելով տ/տ 6.2%, ձևավորվելով աճի երկարաժամկետ կայուն մակարդակի վերաբերյալ գնահատականից փոքր ինչ բարձր մակարդակում։ Ավելին, տնտեսական ակտիվության ցուցանիշը ևս պահպանվել է բարձր մակարդակներում, հոկտեմբերին կազմելով՝ տ/տ 10.1%: 3-րդ և 4-րդ եռամսյակներում աճը շարունակել է կենտրոնացված լինել հիմնականում պահանջարկի ընդլայնմամբ շարժվող ճյուղերում (այդ թվում` շինարարություն և ծառայություններ), ինչը աճի երկարաժամկետ հեռանկարի և կայունության վերաբերյալ ռիսկեր է պարունակում։ Շինարարության ճյուղը շարունակում է արագ տեմպերով աճել, սակայն անշարժ գույքի գների ճշգրտման պայմաններում շինարարության ու հարակից ոլորտներում աճի, ամբողջական պահանջարկի թուլացման, և հետևաբար, գնանկումային ռիսկերը պահպանվում են: Թեև ծառայությունների ճյուղի աճի ապահովման մեջ մեծ դերակատարում ունեն ՏՏ և ֆինանսական ծառայությունների ճյուղերը (համատեղ նպաստումը տնտեսական աճին՝ 1.8 տ.կ.), այնուամենայնիվ, հատկապես վերջին ամիսներին ոլորտի այլ ենթաճյուղերում աճի արագացումը կարող է վկայել պահանջարկի պայմանների հնարավոր ընդլայնման մասին: Որոշ կարճաժամկետ, ոչ կառուցվածքային գործոնների աստիճանական չեզոքացմանը զուգահեռ նկատվում է առևտրի ճյուղի աճի դանդաղում։ Մյուս կողմից վերջին երկու եռամսյակներում արդյունաբերության ճյուղում աճը որոշակիորեն վերականգնվել է՝ հիմնականում արտացոլելով մշակող արդյունաբերության «ավանդական» ենթաճյուղերում բարձր աճերի դրսևորումը: Ավելին, ոլորտի արտահանման, վարկավորման պահանջարկի և արտադրական կարողությունների աճը կարող է դրական ազդակներ պարունակել նաև ճյուղի հեռանկարի տեսանկյունից։

2025 թ. մայիսից ի վեր դեպի ՀՀ զբոսաշրջային հոսքը կտրուկ արագացել էր, ինչն ուղեկցվել է կազմի և կառուցվածքի որոշակի փոփոխություններով, սակայն սեպտեմբերից նկատվել է զբոսաշրջային հոսքի բնականոն դանդաղում: Միևնույն ժամանակ, տեղական ապրանքների և ծառայությունների նկատմամբ բարձր արտաքին պահանջարկը պահպանվում է: Միջնաժամկետում արտաքին պահանջարկի հեռանկարը մնում է անորոշ՝ կապված ինչպես համաշխարհային և ՌԴ տնտեսություններում պահանջարկի թուլացման ռիսկերի, այնպես էլ տարեսկզբից զբոսաշրջության ոլորտում արձանագրված կառուցվածքային փոփոխությունների տևական պահպանման հետ:

Դեպի ՌԴ սեզոնային միգրացիայի միտումների և դրամական միջոցների փոխանցման եղանակների շուրջ անորոշությունը պահպանվում է։ Մի կողմից՝ ընթացիկ մակարդակում ռուբլու փոխարժեքի երկար պահպանումը կարող է ավելացնել ՀՀ-ից դեպի ՌԴ աշխատանքային միգրացիայի շարժառիթները: Մյուս կողմից՝ ՌԴ տնտեսության միջնաժամկետ հեռանկարի վերաբերյալ բարձր անորոշությունն ու միգրացիոն քաղաքականության խստացումը կարող են որոշակիորեն զսպել դեպի ՌԴ միգրացիոն հոսքերը՝ նպաստելով ՀՀ-ում աշխատուժի առաջարկի աճին և գնաճային միջավայրի թուլացմանը:

Ամփոփելով՝ տարբեր ազդակներ կարող են վկայել 4-րդ եռամսյակում թույլ դրական ՀՆԱ ճեղքի ձևավորման մասին: Այնուամենայնիվ, տնտեսական աճի կառուցվածքային առանձնահատկությունները, տարբեր ճյուղերում անհամաչափ զարգացումները և այլ ցուցանիշներից բխող տարբեր ենթադրություններն ավելացնում են տնտեսության մեջ համախառն պահանջարկի և առաջարկի հարաբերական դիրքի շուրջ առկա անորոշությունները: Մի կողմից՝ վարկավորման շարունակական բարձր աճը, մասնավոր սպառման բարձր մակարդակը և հիմնականում պահանջարկի ընդլայնմամբ շարժվող ճյուղերում բարձր աճի արձանագրումը կարող են վկայել տնտեսությունում ավելցուկային պահանջարկի առկայության մասին: Մյուս կողմից՝ աճի կենտրոնացվածության պահպանումը, մանրածախ առևտրի աճի շարունակական դանդաղումը, աշխատավարձերի թույլ աճի միտումները, ծառայությունների և ոչ արտահանելի կոշտ գների աճի ցածր մակարդակները, համահունչ չեն տնտեսությունում ավելցուկային պահանջարկի պայմանների միջավայրի ձևավորման հետ և կարող են վկայել պահանջարկի թույլ միջավայրի առկայության մասին:

Ընթացիկ տարվա ընթացքում շարունակում է արձանագրվել հարկային եկամուտների բարձր կատարողական, իսկ ընթացիկ և կապիտալ ծախսերի գերակատարման ռիսկերը էապես նվազել են: 2025թ-ի առաջին տասը ամիսներին պետական բյուջեյի պակասուրդը զգալիորեն ցածր է եղել պլանավորված մակարդակից: Այս իրավիճակում, 2025թ-ի համար պլանավորվող պակասուրդի ամբողջական կատարման պարագայում, չորրորդ եռամսյակում կարող են նկատվել որոշ թույլ գնաճային ճնշումներ: Այդուհանդերձ, հաշվի առնելով նաև 2026 թվականից պլանավորվող հարկաբյուջետային կոնսոլիդացիան՝ հարկաբյուջետային քաղաքականության՝ պահանջարկի պայմանների վրա նշանակալի ընդլայնողական ազդեցության ռիսկերը թուլացել են: Առաջիկայում հիմնական անորոշությունները կապված են վարչարարության բարելավման և ընթացիկ ու կապիտալ ծախսերի կատարողականի համատեքստում՝ բյուջեի պակասուրդի և պետական պարտքի ուղեգծի հետ: Սա իր հերթին կարող է անորոշությոններ պարունակել երկրի ռիսկի հավելավճարի տեսանկյունից:

Աշխատանքի շուկա և գնաճ

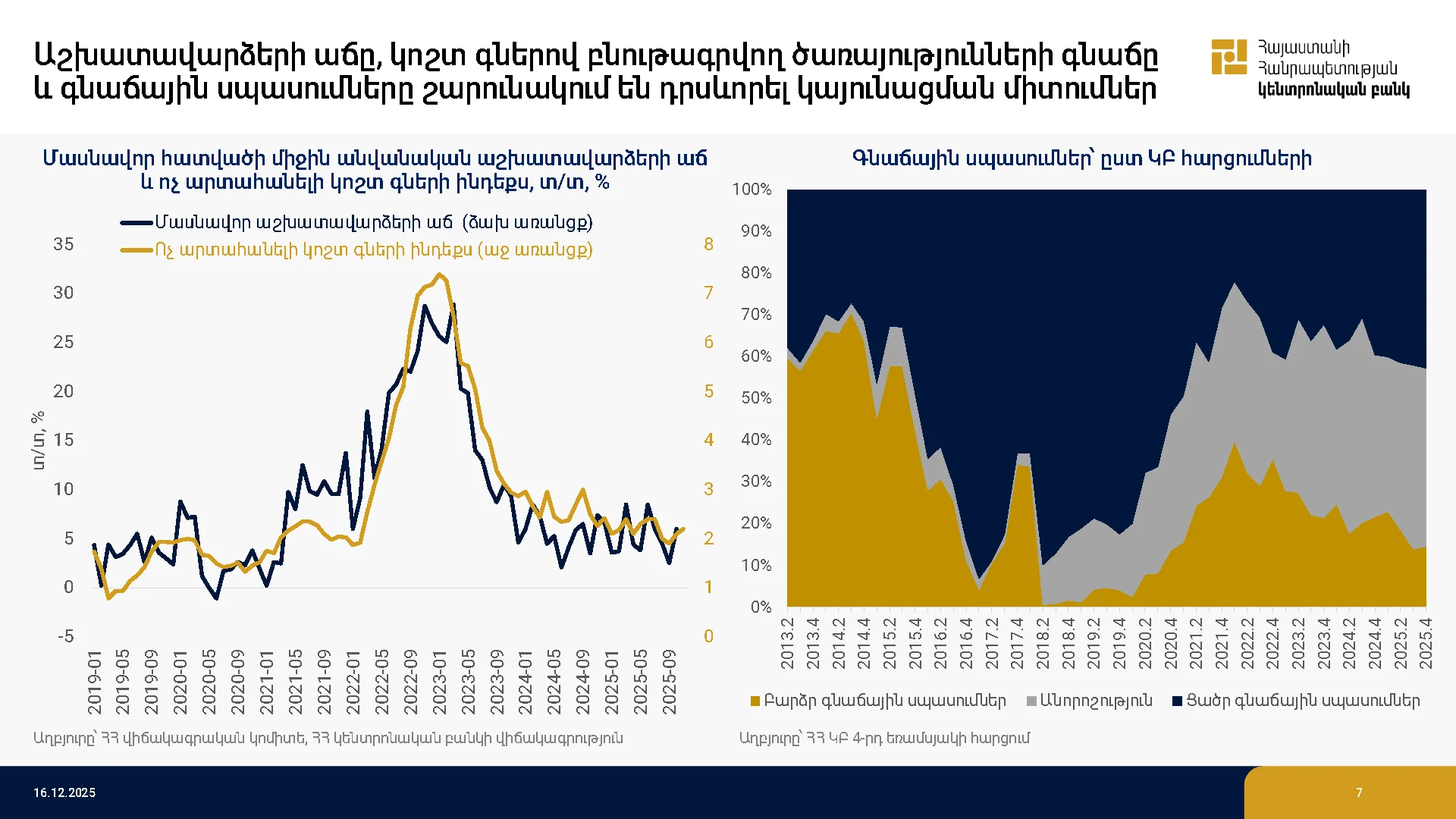

Աշխատանքի շուկայի պայմանների շուրջ անորոշությունը պահպանվում է: Գործազրկության մակարդակը 2-րդ եռամսյակում կազմել է 12.3%: Հարկ է նշել, որ ըստ աշխատուժի հետազոտության արդյունքների, 2025 թվականի 2-րդ եռամսյակում՝ նախորդ տարվա նույն եռամսյակի համեմատությամբ դիտվել է աշխատանքային ռեսուրսների ավելացում, որոնք, սակայն, հիմնականում հաշվառվել են տնտեսապես ոչ ակտիվ բնակչության կազմում, իսկ զբաղվածների թիվը մնացել է գրեթե անփոփոխ: Վերջինս կարող է արտահայտել տնտեսությունում աշխատուժի նկատմամբ ձևավորված ցածր պահանջարկը։ Ի հակադրումն դրան, ըստ ՊԵԿ տվյալների, պաշտոնապես գրանցված աշխատողների թիվը շարունակում է կայուն տեմպերով աճել արտացոլելով աշխատուժի նկատմամբ բարձր պահանջարկի պահպանումը: Գրանցված աշխատողների թվի ավելացումը կարող է վկայել նաև տնտեսությունում կառուցվածքային փոփոխությունների մասին՝ արտահայտելով ոչ ֆորմալ զբաղվածությունից աշխատուժի տեղաշարժը դեպի ֆորմալ զբաղվածություն: Միաժամանակ, աշխատավարձերի աճի վերջին զարգացումները տարբեր մեկնաբանությունների տեղիք են տալիս: Մի կողմից՝ 2025 թ. 3-րդ եռամսյակում աշխատավարձերի աճի դանդաղումը (տ/տ 4.3%) կարող է տնտեսությունում պահանջարկի պայմանների որոշակի թուլացման ազդակներ պարունակել։ Այնուամենայնիվ, աշխատավարձի աճի դանդաղումը հիմնականում արտացոլում է ֆինանսական և ՏԿ ոլորտում աշխատավարձի աճի դանդաղումը, մինդեռ տնտեսության այլ ճյուղերում աշխատավարձերի աճը որոշակիորեն արագացել է 3-րդ եռամսյակում կազմելով՝ 6.7%: Սա, մյուս կողմից, կարող է վկայել տնտեսությունում պահանջարկի համեմատաբար կայուն պայմանների մասին: Միջնաժամկետում աշխատուժի առաջարկի հնարավոր աճը կարող է լրացուցիչ մեղմել աշխատաշուկայի պայմանները և նվազեցնել դրանից եկող ճնշումները: Հիմնական անորոշությունները կապված են ՌԴ տնտեսության հեռանկարի, ՌԴ միգրացիոն քաղաքականության խստացման հետևանքով՝ դեպի ՌԴ սեզոնային միգրացիայի միտումների, ՀՀ աշխատաշուկայի մասնակցության մակարդակի, ինչպես նաև աշխատուժի կազմում տնտեսապես ոչ ակտիվ բնակչության ինտեգրման արագության հետ:

2025 թվականի սկզբից գնաճը ցուցաբերել է արագացման միտում՝ արտացոլելով հիմնականում առաջարկի գործոնների ազդեցության ընդլայնման պայմաններում համաշխարհային տնտեսությունից փոխանցվող գնաճային ճնշումների արագացումը (հատկապես ներմուծվող պարենային ապրանքների մասով)։ Զուգահեռաբար նկատվել է նաև ներքին տնտեսությունում որոշ սեզոնային ապրանքների՝ պատմական ցուցանիշների համեմատությամբ բարձր գնաճի արձանագրումը: Այդուհանդերձ, 2025 թվականի նոյեմբերին այս գործոնների ազդեցությունը զգալիորեն մեղմվել է, որի արդյունքում 12-ամսյա գնաճը դանդաղել է՝ կազմելով տ/տ 3.1%: Առաջիկայում հիմնական անորոշությունները կապված են այս միտումների տևականության և դրա ֆոնին՝ ներքին գների ճշգրտման արագության ու չափի հետ: Վերջին շրջանում առանձին ապրանքային շուկաներում` հատկապես կաթնամթերք ապրանքախմբու մակնիշավորման գործողությունների արդյունքում գները կտրուկ աճել են, նոյեմբերին կազմելով՝ տ/տ 5.8%: Հարկ է նշել, որ առանձին ապրանքների գների աճը գերազանցում է մակնիշավորման ինքնարժեքի գինը, ինչը կարող է վկայել, որ նշված գնային փոփոխությունները պայմանավորված են նաև այլ գործոններով, այդ թվում՝ գործառնական ծախսերի աճ, գնագոյացման քաղաքականության վերաիմաստավորում և այլն: Միևնույն ժամանակ, 2025 թվականի սկզբից ոչ պարենային ապրանքներից եկող գնանկումային ճնշումները աստիճանաբար չեզոքացել են՝ մայիսից մտնելով թույլ գնաճային տիրույթ. նոյեմբերին գնաճը կազմել է տ/տ 1.2%: Տարեսկզբից նկատվել է ծառայությունների գնաճի որոշակի արագացում, ինչը մեծապես պայմանավորվել է օդային տրանսպորտի զգալի նպաստումով, մինչդեռ ծառայությունների գնաճն առանց օդային տրանսպորտի պահպանվել է թիրախից ցածր՝ 2.0-2.5% միջակայքում։ Կոշտ գներով բնութագրվող ոչ արտահանելի ապրանքների գնաճը, որը հիմնականում նկարագրում է պահանջարկի միջավայրով պայմանավորված գների վարքագիծը, կայունացել է 2.0-2.5% միջակայքում: Վերոնշյալ զարգացումների համատեքստում գնաճային սպասումները շարունակել են կայուն նվազել և ձևավորվել թիրախային մակարդակի շուրջ, որին էականորեն նպաստել է տնտեսությունում երկարատև ցածր գնաճային միջավայրի պահպանումը:

Ֆինանսական շուկա և դրամավարկային քաղաքականություն

ՀՀ ԿԲ վերաֆինանսավորման տոկոսադրույքի ուղեգծի վերաբերյալ ֆինանսական շուկայի սպասումները (ըստ ԿԲ-ի հարցումների) քաղաքականության նախորդ որոշումից հետո գրեթե չեն փոփոխվել՝ արտահայտելով առաջիկա 8 որոշումների ընթացքում տոկոսադրույքի աստիճանական նվազման ուղեգիծը դեպի 6.25%: Վերջին ամիսներին եկամտաբերության կորը՝ ամբողջ երկայնքով զգալի նվազել է: Սա կարող է պայմանավորված լինել մի շարք գործոններով, մասնավորապես՝ ա) զարգացող երկրների նկատմամբ ընդհանուր տրամադրվածության բարելավումը, ինչպես նաև ՀՀ-ին ներհատուկ որոշ գործոնների ազդեցությունը, որոնք կարող էին ազդել շուկաների կողմից ՀՀ երկրի ռիսկի հավելավճարի դեպի ներքև վերագնահատման վրա, բ) կառուցվածքային, երկարաժամկետ գործոնների աստիճանական ազդեցությամբ, մասնավորապես տարեսկզբից գնաճի թիրախի նվազեցման արդյունքում երկարաժամկետ գնաճային սպասումների նվազում, պետական պարտքի հետագծի վերաբերյալ սպասումների բարելավում, տնտեսության արտահանելի հատվածի կարողությունների ընդլայնում և հիմնարար արժևորման սպասումների ձևավորում, դ) ոչ կառուցվածքային գործոններ, ինչպիսիք են օրինակ ներքին ֆինանսական շուկայում դրամային իրացվելիության աճը հատկապես պարտադիր պահուստավորման նորմատիվի նվազեցման արդյունքում և այլն:

ՀՀ երկրի ռիսկի հավելավճարը վերջին ամիսների ընթացքում շարունակել է նվազել՝ արտացոլելով թե՛ համաշխարհային թե՛ ՀՀ-ին ներհատուկ գործոնների ազդեցությունը: Մի կողմից, զարգացած երկրներում հարկաբյուջետային և առևտրային քաղաքականություններից բխող անորոշության պարագայում նկատվել է զարգացող երկրների նկատմամբ տրամադրվածութան էական բարելավում։ Միևնույն ժամանակ, թեև ՀՀ ռիսկի հավելավճարի զարգացումները հետևել են զարգացող երկրների ընդհանուր միտումներին, այնուամենայնիվ, վերջին ամիսներին նկատվել է նաև ՀՀ-ին ներհատուկ գործոնների ազդեցություն, կապված հիմնականում կապված՝ Հարավային Կովկասում աշխարհաքաղաքական ռիսկերի թուլացման սպասումների հետ։ Այս համատեքստում, հիմնական անորոշությունը կապված է այն հարցի հետ, թե որքանո՞վ են զարգացող երկրներում նկատվող ընթացիկ միտումները կրում երկարաժամկետ, հիմնարար բնույթ: Սա իր հերթին էական անորոշություններ է ստեղծում ՀՀ երկրի ռիսկի հավելավճարի երկարաժամկետ, կայուն մակարդակի և չեզոք տոկոսադրույքի մեկնաբանման տեսանկյունից:

ՀՀ ԿԲ-ն, առկա անորոշություններից բխող հնարավոր ռիսկերը խելամիտ կառավարելու նպատակով, կառուցում և դիտարկում է տնտեսական իրավիճակի զարգացման տարբեր սցենարներ: ԴՎՔ զեկույցում ներկայացված տիպային Ա սցենարը, որը պահանջում է շուկայի սպասումների համեմատությամբ ավելի բարձր տոկոսադրույքների ուղեգիծ, բխում է տնտեսությունում արդեն իսկ ձևավորված բարձր պահանջարկի միջավայրից և դրական ՀՆԱ ճեղքից: Տնտեսության ընթացիկ դիրքի վերաբերյալ մեկնաբանությունը հիմնավորված է գնահատվող երկարաժամկետ ներուժային մակարդակից բարձր տնտեսական աճի արձանագրմամբ, ինչը մեծապես պայմանավորված է եղել շինարարության և ծառայությունների ճյուղերի նպաստումով։ Այս սցենարի նյութականացման դեպքում անհրաժեշտ կլինի ապահովել քաղաքականության տոկոսադրույքի ավելի բարձր ուղի, որպեսզի կանխվի տնտեսությունում գնաճային միջավայրի ընդլայնումը և գնաճային սպասումների հնարավոր՝ դեպի վերև ապախարսխումը:

ԴՎՔ զեկույցում առկա տիպային Բ սցենարը անդրադարձ է կատարում տնտեսության ընթացիկ դիրքի մեկ այլ մեկնաբանության` կապված թույլ պահանջարկի պայմանների հնարավոր առկայության հետ։ Այս մեկնաբանությունը պայմանավորված է տնտեսական աճի կառուցվածքային առանձնահատկություններով, մանրածախ առևտրի և վերջնական սպառման ապրանքների ներմուծման աճի թույլ միտումներով, ինչպես նաև հատկապես մասնավոր աշխատավարձերի, ծառայությունների և ոչ արտահանելի կոշտ գնաճի երկար պահպանմամբ ցածր մակարդակներում: Միջնաժամկետում այս միտումների պահպանումը կարող է բացասական ՀՆԱ ճեղքի խորացման և հարատև գնանկումային միջավայրի ձևավորման ռիսկեր պարունակել։ Ուստի, վերոնշյալ ռիսկերի կառավարումը պահանջում է քաղաքականության տոկոսադրույքի՝ շուկայի սպասումների համեմատ առավել ցածր ուղեգիծ, որպեսզի կանխվի տնտեսությունում գնանկումային ճնշումների կուտակումը և գնաճային սպասումների հնարավոր՝ դեպի ներքև ապախարսխումը:

Դրամավարկային քաղաքականության խելամիտ ռիսկերի կառավարման համակարգի շրջանակներում ՀՀ ԿԲ-ն մշակում և քննարկում է տարբեր սցենարներ, որոնք ամփոփված են սցենարների բազմության մեջ: Այս սցենարները արտացոլում են ռիսկերի և անորոշությունների հիմնական աղբյուրները, որոնք կարող են հանգեցնել քաղաքականության սխալների (տնտեսությունը «մութ անկյուններ» մղող), ուստի Խորհրդի անդամները նպատակ ունեն դրանք նվազագույնի հասցնել «նվազագույն ափսոսանքի» սկզբունքի հիման վրա որոշումների կայացման մոդելի միջոցով: Հաղորդակցման նպատակներով ԴՎՔ զեկույցը ներառում է սցենարների բազմությունից գրեթե պատահականորեն ընտրված երկու տիպային սցենարների առավել խորը վերլուծություն: Այս սցենարները արտացոլում են տնտեսության հնարավոր ապագա զարգացումների տիպային ուղիներ, որոնք կպահանջեն շուկայի սպասումների համեմատությամբ քաղաքականության տոկոսադրույքի ավելի բարձր (Ա տիպի սցենար) կամ ավելի ցածր (Բ տիպի սցենար) ուղի:

2025 թվականի դեկտեմբերի 16-ի դրամավարկային քաղաքականության տոկոսադրույքի որոշում, Ներբեռնել։

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}