Ամերիա. Հայաստանի ՏՏ ոլորտը միջազգային արժեքային շղթայի մաս

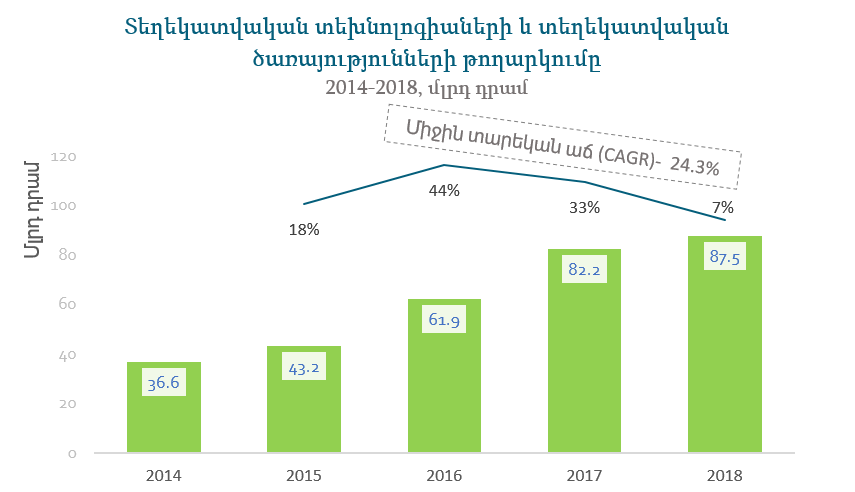

Տեղեկատվական տեխնոլոգիաների ոլորտի* ցուցանիշները վերջին տարիներին Հայաստանում գրանցել են աննախադեպ աճ: Ըստ ՀՀ վիճակագրական կոմիտեի (Արմստատ) տվյալների, տեղեկատվական տեխնոլոգիաներ և տեղեկատվական ծառայություններ ոլորտի թողարկումը 2018 թվականի ընթացքում կազմել է ավելի քան 87 մլրդ դրամ` 2014թ. համեմատ ավելանալով շուրջ 2.4 անգամ (կան ավելի մեծ գնահատականներ, որոնց միջև տարբերություններին անդրադառնում ենք ստորև): Միևնույն ժամանակ պետք է նշել, որ աճի արձանագրված տեմպը 2016թ-ից հետո աստիճանաբար նվազում է` 2018-ին նախորդ տարվա նկատմամբ կազմելով ընդամենը 6.5%: Հաշվի առնելով ոլորտի տեխնոլոգիաների զարգացման ներկայիս փուլը`կարելի է ակնկալել նշված միտումի պահպանում առաջիկա տարիներին ևս:

Աղբյուրը` Արմստատ

Վերջին 5 տարում նման կտրուկ աճը շատերը կապում են Հայաստանում այս ոլորտի կազմակերպությունների համար ստեղծված բարենպաստ միջավայրի հետ, ներառյալ պետության կողմից օրենքով ամրագրված որոշ արտոնությունները, մյուսները` այն պայմանավորում են ոլորտի միջազգային ընկերությունների Հայաստանում իրենց ներկայությունը հաստատելու հետ: Իհարկե չի կարելի ժխտել այն փաստը, որ ոլորտի ծավալների արձանագրած աճի վրա դրականորեն է ազդել Հայաստանում ՏՏ ոլորտի միջազգային ընկերությունների մասնաճյուղերի/դուստր ձեռնարկությունների ներկայությունը: Կարելի է ենթադրել, որ նման աճ ապահովելու համար այս դուստր ձեռնարկությունները պետք է ունենան բավականին բարձր արտադրողականություն, մինչդեռ իրականությունը մի փոքր այլ է:

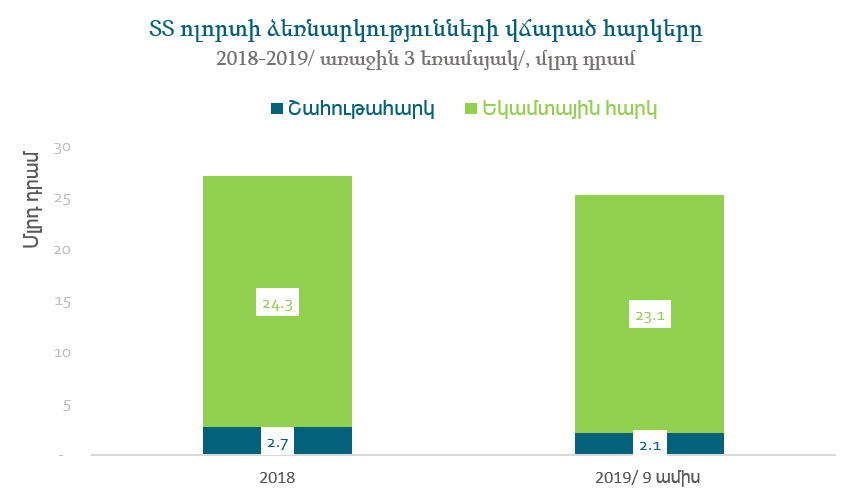

Աղբյուրը` Պետական Եկամուտների Կոմիտե և Ամերիա թիմի հաշվարկներ

Այսպես, ՏՏ ոլորտի ձեռնարկությունների կողմից վճարված ուղղակի հարկերի գերակշիռ մասը կազմում է եկամտահարկը, իսկ շահութահարկը` դրա ընդամենը 10% ն է: Հաշվի առնելով շահութահարկի 20% դրույքաչափը /բացառությամբ նոր ստեղծվող, սկսնակ տնտեսավարող սուբյեկտների`(0%)/` կարելի է ասել, որ 2018 թվականին ՏՏ ոլորտի ընդամենը շահույթը կազմել մոտ 13-14 մլրդ դրամ (եթե նույնիսկ ընդունենք, որ բոլորն ունեցել են դրական շահույթ): Այսպիսով ստացվում է, որ այս ոլորտի գնահատված շահույթը կազմում է ոլորտի ձեռնարկությունների թողարկման ընդամենը 15-16%-ը /շահութաբերության մարժա/: Նույն տրամաբանությամբ դժվար չէ գնահատել բոլոր ոլորտների միջին շահութաբերությունը` մոտ 11%: Այսինքն, ՏՏ ոլորտը միջինից ավելի շահութաբեր է ընդամենը 4-5 տոկոսային կետով և ստացվում է, որ այս ոլորտն իրականում այնքան էլ արդյունավետ չէ, որքան ընդունված է կարծել:

Հիմք ընդունելով ՊԵԿ-ի և այլ պաշտոնական աղբյուրների կողմից հրապարակած վիճակագրությունը` Ամերիա թիմը փորձել է գնահատել նաև առավել մեծ չափի ՏՏ միջազգային ընկերությունների հայկական դուստր ձեռնարկությունների արտադրողականությունը: Արդյունքում պարզվեց, որ այս կազմակերպություններում աշխատանքի արտադրողականությունն այնքան էլ բարձր չէ: Մասնավորապես, այն (1 փաստացի աշխատած ժամի համար) 2019թ-ի երեք եռամսյակների արդյունքով գտնվում է 15-17 ԱՄՆ դոլար միջակայքում, իսկ 2018թ եղել է մոտ 1-2 ԱՄՆ դոլար պակաս: Նշված ընկերությունների խմբերի միջազգային գլխամասային կազմակերպությունների արտադրողականության հետ համեմատելով (50-70 ԱՄՆ դոլար)` արձանագրում ենք, որ այն մոտ 3-4 անգամ ավելի ցածր է: Հաշվի առնելով այս հանգամանքը` հարց է ծագում` ինչո՞ւեն միջազգային կազմակերպություններն իրենց ներկայությունը հաստատում Հայաստանում այն դեպքում, երբ մեզ մոտ արտադրողականությունն ավելի ցածր է:

Ակնհայտ է, որ պատճառներից մեկը մարդկային ռեսուրսների վրա կատարվող ծախսերի համեմատաբար ավելի ցածր մակարդակն է: Այսինքն, համեմատաբար ավելի փոքր ծախսելով աշխատավարձերի վրա, ստեղծվում է այնքան ավելացված արժեք, որքան` դրսում: Այս դեպքում, ինչո՞ւ է հայաստանյան ընկերությունների ստեղծված գրանցված ավելացված արժեքն ավելի ցածր կամ որտե՞ղ է գրանցվում կամ ո՞ւր հոսում ստեղծված ավելացված արժեքի մնացած մասը:

Ավելացված արժեքի արտահոսքը, թերևս, պայմանավորված է մտավոր սեփականության պաշտպանությամբ: Հաշվի առնելով, որ ինչպես Հայաստանում, այնպես էլ մի շարք զարգացող երկրներում, մտավոր սեփականության պաշտպանության համակարգն ունի թերություններ, միջազգային կազմակերպություններն առավել շահագրգռված են Հայաստանում կամ այլ երկրներում իրենց դուստր կառույցների ստեղծած մտավոր սեփականությունն «արտահանել» դեպի զարգացած երկրներ, որպեսզի պաշտպանեն դրանք կրկնօրինակումից: Այս խնդրից խուսափելու համար երբեմն նույնիսկ այս ոլորտի հայկական ընկերություններն են իրենց կրկնօրինակը ստեղծում արտերկրում (բացի այդ, ԱՄՆ-ում, մասնավորապես` Սիլիկոնյան հովտում, գրանցված ընկերությունների համար շատ ավելի հեշտ է ներդրումներ ներգրավելը, որին նպաստում է նաև վճարահաշվարկային զարգացած համակարգերի առկայությունը):

Համեմատաբար փոքր ավելացված արժեքի մյուս պատճառներից, թերևս, կարելի է առանձնացնել նաև տրանսֆերտային գնագոյացումը: Դուստր ձեռնարկությունները մեծամասամբ, եթե ոչ ամբողջովին, պատվերներ են ստանում հենց մայր ընկերություններից և այս պարագայում առաջանում է տրանսֆերային գնագոյացում իրականացնելու անհրաժեշտությունը: Տրանսֆերային գնագոյացումն արմատապես տարբերվում է շուկայական գնագոյացման գործընթացից այն առումով, որ այս դեպքում գները չեն ձևավորվում պահանջարկի և առաջարկի հավասարակշռմամբ: Այլ կերպ ասած, կազմակերպությունը սահմանում է գին միջխմբային գործարքի համար, որից կախված որոշվում է դուստր ձեռնարկության շահույթը: Այսինքն շահույթի մի մասը կարող է մնալ այն երկրում, որտեղ առավել նպատակահարմար է դրա գտնվելը: Տրանսֆերային գնագոյացման կարևորությունն ընդգծվում է նաև հարկային հարթության վրա. միջազգային պրակտիկայում բավականին հաճախ խմբերն իրենց իրական շահույթը «տեղափոխում են» այն գոտի, որտեղ հարկային օրենսդրությունն ավելի նպաստավոր է` դուստր ձեռնարկություններում թողնելով իրենց ստեղծած իրական ավելացված արժեքի որոշ մասը:

Ամփոփելով կարելի է ասել, որ ՏՏ ոլորտի միջազգային ընկերությունների կողմից Հայաստանում դուստր ձեռնարկություններ հիմնադրելն, իհարկե, ունի իր դրական ազդեցությունը Հայաստանի տնտեսության վրա: Մասնավորապես, այն միանշանակ դրական է ազդում առնվազն տեխնոլոգիաների տրանսֆերի, մասնագետների կարողությունների զարգացման և բիզնես պրոցեսների վրա: Այնուամենայնիվ, դուստր ձեռնարկությունների ստեղծած իրական ավելացված արժեքը շատ ավելի բարձր է, քան ներկայացվում է: Դրա պատճառը կարող է լինել ստեղծված հիմնական ավելացված արժեքը` մտավոր սեփականությունը արտերկրում գրանցելը: Այսինքն, Հայաստանը ստեղծում է ՏՏ ոլորտի արժեքային շղթայի /value chain/ միայն մի հատվածը` ոլորտում դառնալով արտապատվիրման ծառայություն մատուցող /outsourcing/ երկիր: Միաժամանակ, նման ծառայությունների ծավալի հետագա աճը կարող է հարցականի տակ դրվել` հաշվի առնելով Հայաստանում առկա մարդկային սահմանափակ ռեսուրսները: Ռեսուրսների սահմանափակ լինելը կարող է բերել գների բարձրացմանը, ինչի արդյունքում Հայաստանը կարող է զրկվել այլ երկրների համեմատ մրցակցային առավելությունից:

Առաջադրված հիմնախնդիրը կարելի է լուծել մտավոր սեփականության պաշտպանության և ներդրումների ոլորտներում արմատական փոփոխություններ իրականացնելով, որը կնպաստի ավելացված արժեքը Հայաստանում պահելուն:

* ՏՏ ոլորտի սահմանում: Ըստ միջազգային սահմանման, (Eurostat) տեղեկատվական տեխնոլոգիաներ ներառում են Ծրագրային ապահովման մշակում, խորհրդատվություններ և հարակից գործունեություն համակարգչային տեխնոլոգիաների բնագավառում (J62) և Տվյալների մշակում, ցանցում տեղեկատվության տեղաբաշխում և հարակից գործունեություն, վեբ-պորտալների հետ կապված գործողություններ (J63.1) գործունեության տեսակները: